云南省图书馆机构用户,欢迎您!

韩国的房地产税收制度比较完善,不仅成为地方政府主体税种,而且是政府调控房地产市场、配置土地资源、调节收入分配的重要工具。尤其是在地价、房价快速上涨时期,韩国政府通过房地产转让所得税、综合不动产税、资本利得税等税收调控房地产价格,但成效并不显著。文章梳理了韩国房地产税收体系,分析了房地产税功能定位及其实施效果。韩国房地产税的功能定位及其税种设置、税率设计等方面为我国房地产税改革提供了经验教训。

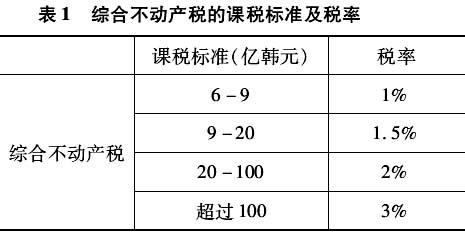

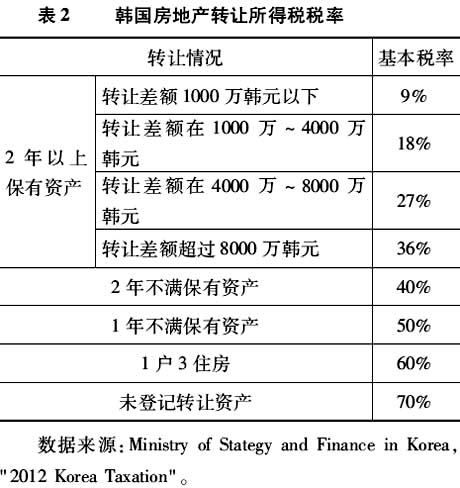

税基以国税厅公示价格为主,房地产价值在6亿~9亿韩元的,税率为1%,9亿~20亿韩元的税率为1.5%,20亿~100亿韩元的税率为2.0%,超过100亿韩元的部分税率为3.0%。由于征收综合不动产税的税基是公示价格①而非实际价格,所以实际税率要低。综合不动产税的税基从原来的按人计算,转变为按家庭人员保有的所有住房价值,税务负担的增加上限从150%提高到300%。②韩国2008年开始实行减税政策,综合不动产税的征税标准上调到价值9亿韩元以上的住房,税率下调到0.5%至1%。 (三)房地产转让环节的税收 韩国政府为了抑制房地产投机行为,制定了对拥有多套房产的个人的一系列限制政策,专门对不动产转让所得征收转让所得税。税率根据持有年限的不同差别对待。转让所得税率有三个特点:一是持有时间越短税率越高,二是持有住房越多税率越高,三是地区经济越发达税率越高。

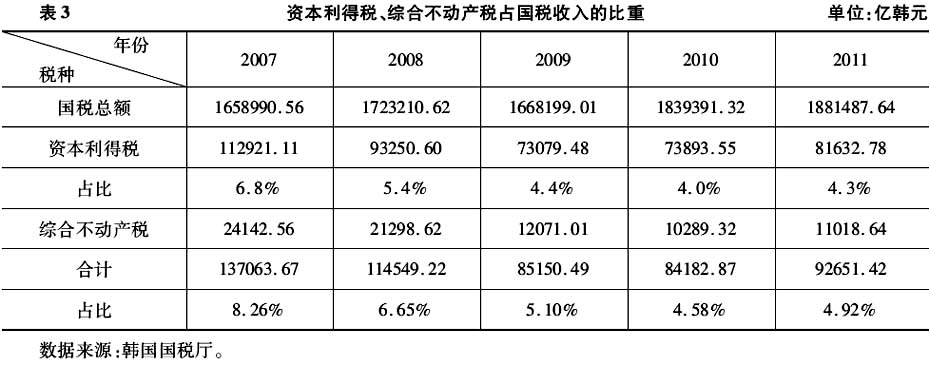

税基以国税厅公示价格为主,房地产价值在6亿~9亿韩元的,税率为1%,9亿~20亿韩元的税率为1.5%,20亿~100亿韩元的税率为2.0%,超过100亿韩元的部分税率为3.0%。由于征收综合不动产税的税基是公示价格①而非实际价格,所以实际税率要低。综合不动产税的税基从原来的按人计算,转变为按家庭人员保有的所有住房价值,税务负担的增加上限从150%提高到300%。②韩国2008年开始实行减税政策,综合不动产税的征税标准上调到价值9亿韩元以上的住房,税率下调到0.5%至1%。 (三)房地产转让环节的税收 韩国政府为了抑制房地产投机行为,制定了对拥有多套房产的个人的一系列限制政策,专门对不动产转让所得征收转让所得税。税率根据持有年限的不同差别对待。转让所得税率有三个特点:一是持有时间越短税率越高,二是持有住房越多税率越高,三是地区经济越发达税率越高。  二、韩国房产税的功能定位 韩国房产税不仅为地方政府筹集财政收入,而且是政府调控房产税市场和配置土地资源的重要工具。尤其是在调控房地产市场方面,韩国可谓是用尽苦心。 (一)筹集财政收入的功能 虽然房地产税收在韩国的税收收入中所占比重不高,仅占10%左右,但房地产税收是地方财政收入的主要来源,在完善地方税制、为地方政府提供稳定可靠的收入来源方面发挥着重要作用。 1.房地产税对中央政府税收收入的影响 韩国国税的主体税种为所得税和增值税,两者之和占整个国税收入的70%左右。在房地产税收体系中,属于国税的税种有综合不动产税、遗产税、赠与税、资本利得税。2007年,综合不动产税收入占国税收入的比重为1.45%,2014年为0.64%。综合不动产税和资本利得税收收入之和占国税收入的比重在4%~9%之间,对中央税收收入有一定的影响。遗产税和赠与税2011年占国税收入的1.8%。这三个税种的收入大约占国税收入的10%。综合不动产税虽然是国税,划归为中央政府的税收收入,但是为了补偿由于不动产相关税制变化带来的地方政府的财政损失,2005年韩国对政府间财政转移支付制度进行了调整,将综合不动产税作为地方交付税分配给地方政府,综合不动产税实际上是地方政府收入的组成部分。综合不动产税收入由中央政府在国内经济增长较快和经济增长较慢的地区均衡分配,综合不动产收入以中央转移支付的形式作为地方政府的财政来源,避免了地方税收收入随经济的波动而大幅波动的情况,对于地方政府来说稳定性较高。

二、韩国房产税的功能定位 韩国房产税不仅为地方政府筹集财政收入,而且是政府调控房产税市场和配置土地资源的重要工具。尤其是在调控房地产市场方面,韩国可谓是用尽苦心。 (一)筹集财政收入的功能 虽然房地产税收在韩国的税收收入中所占比重不高,仅占10%左右,但房地产税收是地方财政收入的主要来源,在完善地方税制、为地方政府提供稳定可靠的收入来源方面发挥着重要作用。 1.房地产税对中央政府税收收入的影响 韩国国税的主体税种为所得税和增值税,两者之和占整个国税收入的70%左右。在房地产税收体系中,属于国税的税种有综合不动产税、遗产税、赠与税、资本利得税。2007年,综合不动产税收入占国税收入的比重为1.45%,2014年为0.64%。综合不动产税和资本利得税收收入之和占国税收入的比重在4%~9%之间,对中央税收收入有一定的影响。遗产税和赠与税2011年占国税收入的1.8%。这三个税种的收入大约占国税收入的10%。综合不动产税虽然是国税,划归为中央政府的税收收入,但是为了补偿由于不动产相关税制变化带来的地方政府的财政损失,2005年韩国对政府间财政转移支付制度进行了调整,将综合不动产税作为地方交付税分配给地方政府,综合不动产税实际上是地方政府收入的组成部分。综合不动产税收入由中央政府在国内经济增长较快和经济增长较慢的地区均衡分配,综合不动产收入以中央转移支付的形式作为地方政府的财政来源,避免了地方税收收入随经济的波动而大幅波动的情况,对于地方政府来说稳定性较高。  2.房地产税对地方政府税收收入的影响 韩国地方税由取得税、注册税、执照税、闲暇税、地方消费税、区域开发税、社区公共设施税、地方教育税、居民税、地方所得税、财产税、汽车税、屠宰税、烟草消费税、行驶税、都市规划税及以往年度地方税收入③构成。其中,与房地产相关的税种有取得税、注册税、社区公共设施税、居民税、财产税、都市规划税。韩国政府2005年取消了农业所得税和综合土地税,2010年取消了工作地点税,新增地方消费税和地方所得税。在2005-2009年未新增地方消费税和地方所得税之前,取得税、注册税、社区公共设施税、居民税、财产税、都市规划税五个与房地产密切相关的税收收入合计占地方税收收入的65%左右。2010年新设立的地方所得税占地方税比重为16.6%,取得税、注册税、社区公共设施税、居民税、财产税、都市规划税五种税收收入占地方税的比重降到45%左右。

2.房地产税对地方政府税收收入的影响 韩国地方税由取得税、注册税、执照税、闲暇税、地方消费税、区域开发税、社区公共设施税、地方教育税、居民税、地方所得税、财产税、汽车税、屠宰税、烟草消费税、行驶税、都市规划税及以往年度地方税收入③构成。其中,与房地产相关的税种有取得税、注册税、社区公共设施税、居民税、财产税、都市规划税。韩国政府2005年取消了农业所得税和综合土地税,2010年取消了工作地点税,新增地方消费税和地方所得税。在2005-2009年未新增地方消费税和地方所得税之前,取得税、注册税、社区公共设施税、居民税、财产税、都市规划税五个与房地产密切相关的税收收入合计占地方税收收入的65%左右。2010年新设立的地方所得税占地方税比重为16.6%,取得税、注册税、社区公共设施税、居民税、财产税、都市规划税五种税收收入占地方税的比重降到45%左右。