云南省图书馆机构用户,欢迎您!

“后危机时代”世界一流公立大学的一个重要走向就是对其财政结构进行调整。它既能反映高校一定时期内的效率和价值取向,又能体现大学基于财政环境、相关经济制度以及教育政策所做出的战略规划。加州大学伯克利分校收支结构呈现公立大学“后危机时代”的财政转型特征:在社会契约方面,从依赖政府转向多元自主;在科研拓展方面,从单领域专家转向跨学科团队智库;在教育功能方面,从服务公众转向服务顾客;在成本分担方面,从偏重资助贫困家庭学生转向“高学费+多资助”的财政分层模式。

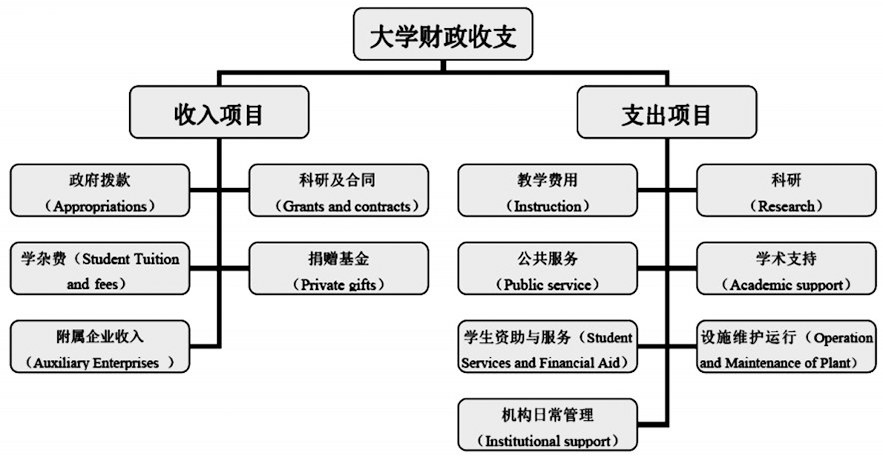

图1 基于IPEDS分类的大学财政收支结构框架 选取美国加州大学伯克利分校作为研究对象,主要基于两点考虑。首先,就一项有关财政结构变化的研究而言,详细而透明的财务状况极为重要。美国公立研究型大学的财务审查比私立大学更为严格,必须接受五方面的审计监督,即州议会审计、办公室对学校法定的审计、联邦政府对其拨付经费的审计、大学内部审计机构的审计以及邀请会计事务所对有关经济活动的审计。截至2015年,经审计公布的美国公立大学的财务报表中,加州大学伯克利分校的各项数据最为全面,选择其进行财政结构分析,具有更高的精准性和可信度。其次,加州大学是世界公立高等教育的旗舰,其伯克利分校更是各项学术指标和排名均处于世界一流行列,被誉为“公立高等教育的典范”。在2015年《美国新闻与世界报道》(US News)中,伯克利分校世界大学综合排名第一,并拥有世界排名第一的理科、世界排名第三的工科和世界排名第三的计算机科学,其人文社科也长期位列世界排名前五。[8]根据我国基本国情,以北京大学、清华大学为代表的接近世界一流水平的大学都是公立研究型高校。基于样本的比较原则,伯克利分校能最大限度地提供适应中国高水平大学的先进经验和策略。 三、加州大学伯克利分校财政结构分析 本研究分析了加州大学伯克利分校在金融危机前后的财政收支状况(2006-2014年),其数据主要源于三个渠道:一是伯克利分校每年公布的年度财务报表和财务报告;二是加州大学(UC)总校的财务数据系统,包括年度绩效报告、校长报告、UC校内期刊及网络平台;三是美国高等教育数据整合系统(IPEDS)和高等教育基本信息调查(HEGIS)公布的年度数据。 (一)收入指标的结构性变化 伯克利分校作为世界一流研究型大学,首要收入来源是科研基金及其合同。除金融危机期间略有下降外(2007年为29.2%,2008年为28.9%),近十年比率一直维持在30%以上,约占财政总收入的1/3。历年的财务报告显示,伯克利的科研经费主要由两部分组成:一是校内各研究机构获得的各级政府类基金,如国家科学基金会(NSF)、国家航空航天局(NASA)、卫生与人类服务部(DHHS)、国防部(DOD)、教育部(DOE)等;二是校企联合获得的企业界科研合同,以及一些重大科学技术的专项工程。[9]基金合同的高收入占有率说明,科研活动是伯克利发展的优先区域,且尤为重视大学与国家在战略层面上的合作。特别是在科技、工程、医疗、国防、教育等关系国计民生的领域,由国家设计顶层发展战略,伯克利拥有的世界一流科研机构通过竞争立项获取经费,提出攻关技术或解决方案。这既为学术提供财政支持,又将学术应用于实践,保证了美国的科技水平长期处于世界领先地位。其次是政府拨款。美国公立大学肩负着为全州公民服务的使命,州政府拨款是学校收入的主要来源。然而,近十年的财务状况显示,政府拨款的下降最为明显,由2006年的27%减少至2014年的14%,金融危机后减幅超过90%。从美国公立大学的财务机制看,公共性经费是其发展的关键资源,但财政经费紧缺带来了新自由主义思潮的泛行,致使贸易自由化、价格市场化、私有化等观点充斥政府。一旦受到外部经济环境的影响,政府管理阶层便把文化和教育的命运交付随着市场波动变化的资助者的利益和情绪,政府拨款逐渐成为公立大学一项最不稳定的收入来源。[10]

图1 基于IPEDS分类的大学财政收支结构框架 选取美国加州大学伯克利分校作为研究对象,主要基于两点考虑。首先,就一项有关财政结构变化的研究而言,详细而透明的财务状况极为重要。美国公立研究型大学的财务审查比私立大学更为严格,必须接受五方面的审计监督,即州议会审计、办公室对学校法定的审计、联邦政府对其拨付经费的审计、大学内部审计机构的审计以及邀请会计事务所对有关经济活动的审计。截至2015年,经审计公布的美国公立大学的财务报表中,加州大学伯克利分校的各项数据最为全面,选择其进行财政结构分析,具有更高的精准性和可信度。其次,加州大学是世界公立高等教育的旗舰,其伯克利分校更是各项学术指标和排名均处于世界一流行列,被誉为“公立高等教育的典范”。在2015年《美国新闻与世界报道》(US News)中,伯克利分校世界大学综合排名第一,并拥有世界排名第一的理科、世界排名第三的工科和世界排名第三的计算机科学,其人文社科也长期位列世界排名前五。[8]根据我国基本国情,以北京大学、清华大学为代表的接近世界一流水平的大学都是公立研究型高校。基于样本的比较原则,伯克利分校能最大限度地提供适应中国高水平大学的先进经验和策略。 三、加州大学伯克利分校财政结构分析 本研究分析了加州大学伯克利分校在金融危机前后的财政收支状况(2006-2014年),其数据主要源于三个渠道:一是伯克利分校每年公布的年度财务报表和财务报告;二是加州大学(UC)总校的财务数据系统,包括年度绩效报告、校长报告、UC校内期刊及网络平台;三是美国高等教育数据整合系统(IPEDS)和高等教育基本信息调查(HEGIS)公布的年度数据。 (一)收入指标的结构性变化 伯克利分校作为世界一流研究型大学,首要收入来源是科研基金及其合同。除金融危机期间略有下降外(2007年为29.2%,2008年为28.9%),近十年比率一直维持在30%以上,约占财政总收入的1/3。历年的财务报告显示,伯克利的科研经费主要由两部分组成:一是校内各研究机构获得的各级政府类基金,如国家科学基金会(NSF)、国家航空航天局(NASA)、卫生与人类服务部(DHHS)、国防部(DOD)、教育部(DOE)等;二是校企联合获得的企业界科研合同,以及一些重大科学技术的专项工程。[9]基金合同的高收入占有率说明,科研活动是伯克利发展的优先区域,且尤为重视大学与国家在战略层面上的合作。特别是在科技、工程、医疗、国防、教育等关系国计民生的领域,由国家设计顶层发展战略,伯克利拥有的世界一流科研机构通过竞争立项获取经费,提出攻关技术或解决方案。这既为学术提供财政支持,又将学术应用于实践,保证了美国的科技水平长期处于世界领先地位。其次是政府拨款。美国公立大学肩负着为全州公民服务的使命,州政府拨款是学校收入的主要来源。然而,近十年的财务状况显示,政府拨款的下降最为明显,由2006年的27%减少至2014年的14%,金融危机后减幅超过90%。从美国公立大学的财务机制看,公共性经费是其发展的关键资源,但财政经费紧缺带来了新自由主义思潮的泛行,致使贸易自由化、价格市场化、私有化等观点充斥政府。一旦受到外部经济环境的影响,政府管理阶层便把文化和教育的命运交付随着市场波动变化的资助者的利益和情绪,政府拨款逐渐成为公立大学一项最不稳定的收入来源。[10]