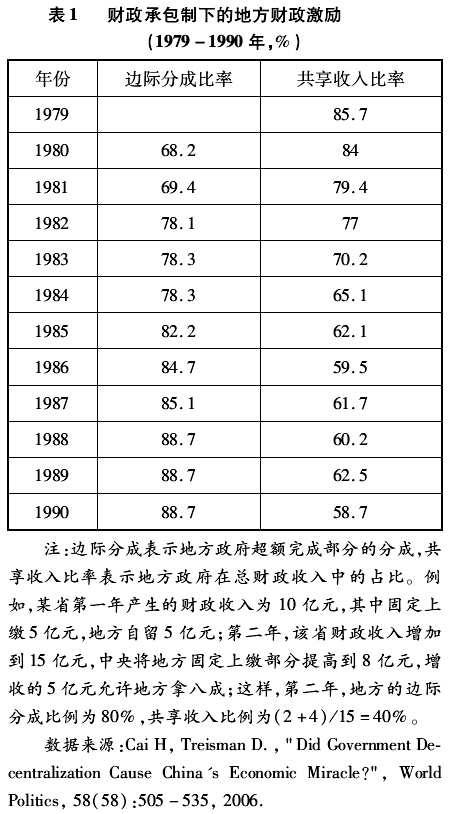

自1994年分税制改革推行以来,中国政府财政收入占GDP的比重从1994年的10.8%上升到2014年的22.1%,财政收入总量增加了25倍。用好财税收入,建立与现代市场经济相匹配的公共财政体制,是国家治理能力现代化的客观要求。但从中国财税收支现状来看,地方财政体制基本上仍然是“吃饭财政”和“建设财政”,与公共服务导向的现代财税体制还有很大距离。 要理解当前中国财税体制面临的重大挑战,就必须在经济转型的大背景下考察该体制的演变。只有充分理解从历史到现状的逻辑,才能合理界定改革目标并选择可行路径。本文的目的,是系统性地梳理改革开放后中国财税体制的变迁,考察当前地方财政的本质,进而提出推动地方财政体制从吃饭财政、建设财政向公共财政转型的政策改革组合。 本文剩余部分安排如下。在第一部分,指出1980年代分权式“财政承包制”是当时中国转轨路径的内生结果,特定的政企关系与制造业上下游关系,共同决定了当时中央与地方政府间关系必然是相对分权的。而分税制改革以后,新形式的地方发展主义大行其道,从沿海到内地,逐步兴起一波波大建工业开发区与城市新区的浪潮。但学界流行的“财政压力论”并不能很好地解释地方的“土地财政”与“土地金融”冲动,实际上,“土地财政”只是分税制财政集权后在中国特定金融、土地、劳工、环保体制组合下的一个非预期后果,且已经开始引致日益严重的金融、经济扭曲和不可持续的社会、环境后果。 第二部分的分析表明,分税制改革进一步推动了地方财政日益沦为“吃饭财政”与“建设财政”,而与“公共财政”的目标渐行渐远。与此同时,分税制带来的纵向财政不平衡必然导致地方政府过度依赖转移支付,加之当前体制下地方政府主要对上负责,所以无论采取一般性还是专项转移支付,都会带来相应的问题:过多依赖一般性转移支付,虽有助于抑制地方软预算约束,但却会导致地方过多养人、增加行政经费乃至“三公”开支;而过多依赖专项转移支付,虽有助于推动地方提供一些基本公共服务甚至搞一些必要的建设,但也很容易带来腐败、浪费乃至严重的地方预算软约束。此外,地方与中央部委还会共谋以扩大支出,导致地方财务缺口不断扩大并带来不断攀升的债务。 第三部分提出,未来财税体制改革的方向。首先,应从抑制“建设财政”入手逐步化解地方债务风险,特别是建立市场化地方债发行体制来抑制地方建设规模;其次,政府应以出租屋建设与工业用地转性双管齐下实现地方财政增收;再次,政府应该在“营改增”改革中,将服务业增值税全留地方并给予地方政府选择参与“营改增”的自主权,来逐步推动渐进式财政分权;最后,政府还应该压缩专项转移支付规模并强化地方政府公共服务导向,在适度增加一般性转移支付的同时,推动省级政府逐步承担起均衡省内财力差距的责任,即推动所谓的“省级统筹体制改革”。 本文结论部分提出,地方政府真正要实现从“吃饭财政”、“建设财政”向公共财政的转型,除采取第三部分提出的系列改革措施外,最终还需要通过政治体制改革建立各级政府对全社会的向下问责机制。 经济转型背景下的中国财税体制变迁 (一)1980年代分权式“财政承包制”内生于中国特定的转轨路径 一般认为,1980年代“分灶吃饭”的“财政承包制”,是改革开放初期经济增长的一个关键性制度安排。①在“财政承包制”下,通过设立中央固定收入、地方固定收入、中央地方共享收入和其他调剂收入等形式,中央与省、省与更低级政府形成了“分灶吃饭”的财政格局,即下级与上级政府约定未来一定时期(原则上是五年)的财政收入固定上缴额(或补贴额),而超额部分给予地方较高的边际分成。② 在解释中国转轨良好业绩的早期主流经济学文献中,③一个核心观点是,当时高边际分成比例所带来的激励推动了地方政府大办国企与乡镇企业。但仔细考察当时实施的“财政承包制”,却很容易发现其内在不稳定性:上级政府有很大自由裁量权去单方面更改财政承包合同。该体制在1980年代就至少进行过1982年、1985年、1988年三次调整,而调整的结果都是中央扩大了地方的固定上缴额度,中央地方共享收入从85%下降到不到60%。④为缓解地方政府的不满,对超出固定上缴额度的部分,中央政府调高了地方的边际分成比例,如表1所示。此外,中央还可通过重新划分税种的办法来提高收入,例如,1982年中央将利高税大的烟酒行业的工商税由调剂收入改为基数归地方,增量由中央和地方分成。⑤甚至还出现过某些年份中央因财政困难找发达省份借钱,但次年不仅不还钱,反而要求按上年借款水平来上调固定上缴额度的情况。⑥

既然中央政府可以凭借其对地方政府的压倒性谈判优势提高地方固定上缴来集中收入,为什么地方政府还有积极性去兴办地方政府所有的国企与乡镇企业呢?要解释上述悖论,不仅需要理解财政承包制下的地方政府及其所有企业如何灵活利用当时的利税收缴模式规避中央集中,而且也需理解中央与地方所属企业的行业分布及其产业间关联。 首先是“财政承包制”下的收税模式及地方政府与本地企业的特殊关系:地方政府以所有者身份大办国企与乡镇企业,自然可以控制企业的现金流,加上各地税收与财政机构主要由地方政府控制,后者可直接决定当年从本地企业收缴多少利税。为避免财政收入被中央过度集中,地方政府采取的策略是“把肉烂在锅里”:即地方可以隐藏企业利润或故意减税来藏富于企业,抑或干脆将本该收缴的预算内收入转为(与本地国企与乡镇企业账户关联的)预算外收入,⑦而这些收入是地方政府可以完全掌控并自行支出的,甚至还可以直接通过行政命令要求企业为地方各类政府支出埋单并计入企业成本,企业利润“降低”后的应缴利税自然会减少。显然,一旦上述利税收入经正式的财税系统收上来后,未来就可能被中央以改变财政承包合同的方式收缴。