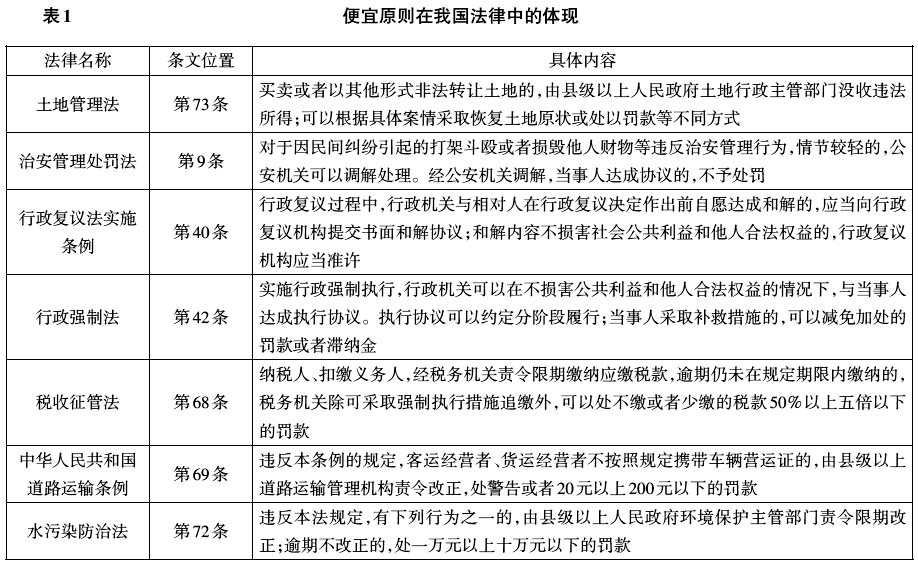

中图分类号:D912.1 文献标识码:A 文章编号:1674-3199(2016)01-0032-10 在转型中国的行政实践中,各种利益冲突交叠,多元化利益未能得到有效整合,来自社会的政治参与未能转化为对政府权力合法性之认同,官民之间互不信任,民众维权情绪化、极端化,政府则往往将民众之抵抗妖魔化。时下恶性强拆、野蛮执法、群体性事件频发,将官民矛盾视为目前中国突出矛盾并不会遭遇多少反对意见。官民矛盾的激化直接原因是行政执法的可接受性低,而可接受性低的根源在于行政机关对于“恶法”的刻板执行。依据职权法定原则,行政机关不能自行处分行政权,即使意识到行政决定明显违背常理也只能依法执行。我国行政法学界反对赋予行政机关对自身权力的处分权,这是缘于对行政权过度膨胀导致异化的担忧。行政权力天生就具有自我膨胀的特性,在不断扩张、渗透的过程中与之相伴随的是行政权运行的失范。[1]由此,对行政权的控制也成为行政法学界研究的重点,当下中国行政法学者对行政裁量控制研究趋之若鹜。其实,行政权的发展存在结构性失衡,在某些方面可能权力过大需要加以控制,而在另外一些方面却存在权力授权不足的局面。通过确立便宜原则可以解决行政权发展的结构性失衡问题,提升行政决定的可接受性。便宜原则的确立,授予行政机关突破现有法律的刚性规定,但不必担心由此可能会对法治构成危险。便宜原则并非授予行政机关随意为之,辅之以必要的制约机制,定会对中国行政法治之发展有所裨益。 一、便宜原则的起源及其运用 便宜原则发轫于刑事诉讼领域。《法律大辞典》将便宜原则定义为“即使犯罪事实清楚,起诉符合法律规定的构成要件,追诉机关仍然享有依据具体情形决定是否起诉之裁量权”[2]。其实,便宜原则并非为刑事诉讼法所独有,当今世界有不少国家之行政法有类似之规定,如德国及我国台湾地区的“行政处罚法”。我国虽不承认便宜原则,但在《行政处罚法》《治安管理处罚法》及《行政强制法》等立法中有体现便宜原则精神之规定。 (一)便宜原则在刑事诉讼中的运用 当今世界刑事诉讼之起诉方式主要有两种:一是起诉法定主义,即起诉由法律规定具体的构成要件,若符合起诉要件,检察机关必须提起公诉。二是起诉便宜主义,检察官可以依据案情裁量是否起诉,纵使案件契合起诉要件,检察官也可以在进行合目的性拷量后权衡是否需要提起公诉。[3]不同国家对起诉便宜主义之称谓不同,日本称之为起诉犹豫制度,美国称之为辩诉交易。日本《刑事诉讼法》第248条关于“检察官可以斟酌犯罪嫌疑人之犯罪情节轻重、犯罪动机、悔罪情况、犯罪前的一贯表现以及年龄、性格决定是否提起公诉”之规定即是便宜原则之运用。美国检察官对刑事案件是否终止享有极大的自由裁量权,刑事审判前允许辩诉双方进行协商谈判。德国虽然长期坚守起诉法定主义,但在20世纪60年代后开始逐步转向便宜主义,最终在1965年通过对刑事诉讼法进行大幅修改确立了便宜原则。其他国家如法国、意大利、荷兰等都纷纷通过立法确立便宜原则。便宜原则的实质是检察官对起诉与否之裁量权,二者最初在刑事诉讼中的地位是不同的,起诉法定主义是主导性原则,起诉便宜主义是例外,二者是一般与特殊之关系。随着犯罪轻刑化与刑罚个别化刑事政策的发展,及对刑事诉讼目的合理性考量与诉讼效率之追求,不论是大陆法系国家还是英美法系国家纷纷采用便宜原则以终结刑事诉讼。在德国每一年约有50%的案件由检察官作出。不起诉处理,在荷兰检察官裁量不起诉之案件达60%。[4]在英美国家便宜原则之运用则更加普遍,20世纪70年代的美国刑事案件的90%是通过辩诉交易方式结案的,以至于有学者惊呼,起诉便宜主义成为刑事追诉之基本原则,而起诉法定主义恰恰是其例外。[5]通过便宜原则的广泛运用,有效促进了司法资源之优化配置,一定程度上柔化了起诉法定主义的刚性,弥补由法定原则过于僵硬而造成个案不正义之缺陷。中国刑事诉讼法之酌定不起诉即是起诉便宜原则之类似规定,只不过酌定不起诉之适用情形极为有限,仅作为例外原则而存在。据统计,我国检察机关酌定不起诉案件仅占案件总数的2.5%[6],大量本应依据便宜原则处理的案件,通过普通程序加以处理,便宜原则之价值与功能被漠视。 (二)便宜原则在行政处罚法上的适用 行政法上之便宜原则是指对于符合法律构成要件的行为,行政机关仍有权决定是否予以处罚的“决定裁量”。目前,在大陆法系国家行政处罚领域普遍存在便宜原则的规定,如德国《违法秩序罚法》第47条第1项规定,“违反秩序之追诉,属追诉官署本于合义务之裁量”[7]。在台湾,法定原则并非行政机关于行政处罚程序中所唯一考量之因素,在适用行政处罚法时,法定原则与便宜原则经常呈现紧张的状态。行政机关在决定实施行政处罚时,应当就具体情形裁量不实施处罚是否更符合目的。[8]台湾行政罚法第19条第1项规定:“违反行政法上义务应受法定最高额新台币3000元以下罚款之处罚,其情节轻微,认以不处罚为适当者,得免予处罚。”此即处罚便宜主义之规定,授权处罚机关对于罚款法定最高额3000新台币以下之行为斟酌具体情况,得免予处罚,而改以纠正或劝导代之。台湾税收征收法亦有类似之规定,对于情节轻微或漏税在一定数额之下者,得减轻或免予处罚。 (三)便宜原则之精神在我国法律中的体现 对于便宜原则,我国虽缺乏法律上一般性之明文规定,但相关法律法规中行政机关享有裁量权之规定无不透视出便宜原则之精神,如《治安管理处罚法》对因民间纠纷引发的打架斗殴进行调解处理的规定,《行政强制法》关于执行和解的规定,等等(见表1)。

实际上,体现便宜原则规定之法律法规远不止表1所列,纵使相关立法未表明行政机关是否享有处罚之裁量权,亦应使行政机关可以自行决定是否调查及处罚,即亦应有便宜原则之适用。在行政过程中只要执法者对事实认定与法律适用存在选择与判断余地,行政机关就享有裁量权。[9]行政实践中便宜原则之适用则较为普遍,如对于“中国式过马路”之治理,《道路交通安全法》第89条明确规定,行人违反道路交通安全法律法规处警告或5元以上50元以下罚款。依据法定原则,行人违反规定都应科以行政处罚。而实践中各地并非完全机械地执行《道路交通安全法》的规定,根据各地具体情形或多或少有所变通,如石家庄规定对于在大路口群体性闯红灯的行人,仅处罚前三名,对于在小路口闯红灯的行人依法处以50元以下罚款;而深圳对行人闯红灯一律处以20元罚款或穿“绿马甲”站岗半小时维持交通秩序;在南京对于行人闯红灯多数以批评教育代替罚款。依据行政法之本质其系针对违法性较低之违法行为,且侧重行政目的之达成,即若以其他手段足以达至行政目的时,无须非进行处罚。