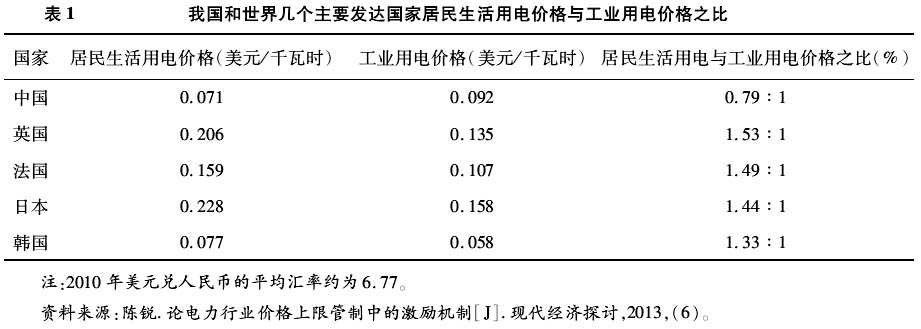

一、我国电力概况 电力是重要的基础性能源,在现代社会中具有不可替代的地位。电力价格水平的高低和涨跌对国民经济和居民生活都有显著的影响。随着工业化、城镇化和农业现代化的加速,我国对电力的需求呈现快速增长的趋势,同时电力的供应也快速增长,供需基本平衡。2010年,全社会用电量41923亿千瓦时,其中,第一产业用电量984亿千瓦时,占总用电量的2.3%;第二产业用电量31318亿千瓦时,占总用电量的74.7%;第三产业用电量4497亿千瓦时,占总用电量的10.7%;居民生活用电量5125亿千瓦时,占总用电量的12.2%。同年,全国发电量41413亿千瓦时,同比增长13.3%。就全国电力的供求情况来看,西部电力丰富而东部电力紧缺,西部电力需求小而东部电力需求大,为了解决东西部电力供需的不平衡,国家实施了西电东送的战略规划。从电力的来源及其发展速度来看,火电的发展较慢,但占比最大,2010年约为80.76%;新能源电力的发展很快,但规模依然较小,2010年占比约19.24%。2010年全国发电量41413亿千瓦中的34145亿千瓦时为火电,同比增长11.7%,6863亿千瓦时为水电,同比增长18.4%,734亿千瓦时为核电,同比增长70.3%,430亿千瓦时为风电,同比增长73.4%。另外,太阳能发电、地热能发电、生物质能发电发展也较快,但总量还比较低。 二、我国电力价格形成机制的问题 我国电力价格的改革经历了计划经济到市场经济的转轨,体制机制方面发生了深刻的变革,也暴露出了一些突出的问题。 (一)上网电价和销售电价没有形成竞争机制 我国电力价格依据电力不同环节自然垄断的程度,采取不同的形成机制。其中发电和售电环节实行市场机制,输电和配电环节实行政府监管。但上网电价由于产权界限不清、厂网未彻底分开和发电企业与电网的地域分隔特性,实际上竞争有限,市场机制未能充分发挥作用,仍然执行政府定价模式。销售电价由于信息不对称和供需双方被输配环节阻隔不能直接协商的原因,实际上也没有形成竞争机制。由于竞争机制不充分,现行的电力价格不能及时反映市场供求情况,造成了电力资源配置的扭曲和低效。 (二)输配电价规制不科学 现行的输配电价采取的是成本加成定价方式,价格由成本加合理利润得到,但由于企业和政府之间的信息不对称,企业有虚报成本的动机,而政府由于时间、成本和专业等方面的原因,很难核实企业的真实成本,就使得这种定价方式存在先天的制度性缺陷。不管是基于平均成本定价还是边际成本定价,都存在这样的问题。现行的输配电价规制没有采用国际上先进的激励性规制方法,规制依据不科学,规制程序不透明,规制结果不合理,不能有效激励电网企业的投资积极性,使得国家电网的建设大大滞后。 (三)电价结构不合理 电价结构不合理,表现在两个方面。首先,输配电价在终端电价中的比重不合理。2010年我国平均上网电价为0.38元/千瓦时,平均输配电价为0.19元/千瓦时,平均销售电价为0.57元/千瓦时[1],由此计算,输配电价占销售电价的比重约为33%。国外正常的输配电价占销售电价的比重约为50%,发达国家如英国、德国、丹麦都在60%以上[2]。可以看出,我国输配电价的比重是偏低的。偏低的输配电价不利于电网的建设。其次,在大工业企业的两部制电价中,容量电价(按电压等级计算,用于收回固定资产投资)和电量电价(按实际用电量计算,用于收回原料、工资等可变成本)应保持一个合理的比例关系,但我国现行的容量电价严重偏低,并不能抵偿设备等的折旧。 (四)电价分类及分担不合理,存在交叉补贴 现行的销售电价按用电性质和电力用途分为九大类,分别是居民生活用电电价、商业电价、非居民照明用电电价、大工业电价、普通工业电价、非工业电价、农业生产电价、趸售电价和其他电价[2]。这个分类的依据是原水利电力部1975年12月颁布的《电热价格》,种类繁多、科学性差,但一直沿用至今。从分类销售电价看,2010年我国商业电价最高,为0.8元/千瓦时,其他电价从高到低依次为非工业、普通工业用电0.77元/千瓦时,非居民照明用电0.73元/千瓦时,大工业用电0.62元/千瓦时,贫困县农村用电电价最低,为0.19元/千瓦时。从以上数据可以算出,居民生活用电价格与大工业用电价格之比为0.79∶1。根据国际能源署2010年的电力行业统计数据,我们可以得到世界几个主要发达国家居民生活用电价格与工业用电价格的比值数据,见表1。可见我国居民生活用电价格是严重偏低的。

事实上,我国的分类电价制度是用低电压电价补贴高电压电价,用工商业电价补贴居民和农业电价,这种补贴与电价公平分担的原则是相悖的,也与国际惯例不符。偏低的居民生活电价造成了居民节约意识的淡薄和电力的浪费,与低碳、绿色的生活方式是相互矛盾的。 三、国外电力价格形成机制及借鉴 英国是电力市场化改革的先驱,早在上世纪80年代就开始了电力市场化的改革,主要的改革举措是对电力市场进行私有化改革并引入竞争机制[3]。英国将原垄断经营的英国中央发电局改组为3个发电公司、1个国家电网公司,12个地区的电力局改组为地区电力公司,各公司均为私营的股份制企业。英国电价形成机制的改革先后经历了两种模式,一种是1990年启动的POOL(电力库)模式,另一种是2001年建立的NETA(全新电力交易安排)模式。POOL模式有一些缺陷,后被NETA模式取代。NETA模式不采用实时电价机制,而是采用合约电价机制,该电价形成机制包括远期期货市场、短期双边市场和平衡结算机制。在该模式中,配电、售电分开,对用户完全开发,发电公司、供电公司和电力用户可以直接交易。NETA模式是国际上典型的电力改革的成功模式,改革成效显著,发电市场竞争增强,成本降低,效率提高。