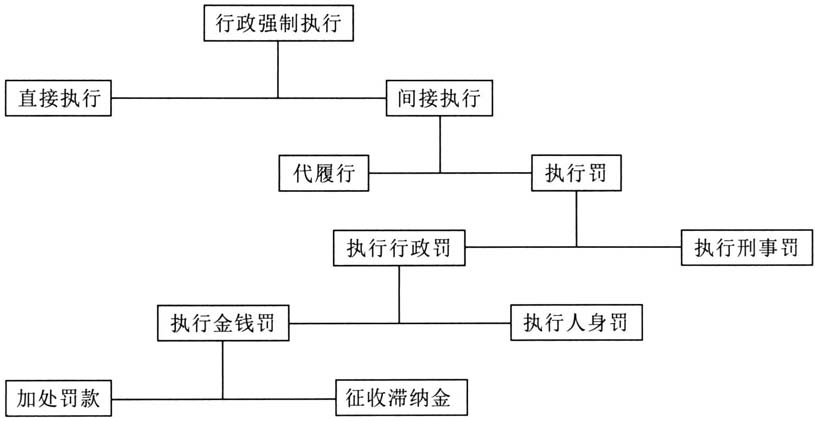

中图分类号:DF3 文献标识码:A 文章编号:1005-0078(2016)01-065-19 一、问题的提出 如果世界上没有行政强制执行制度,那么,任何行政决定都会失去效力,从而导致政府管制的失灵。行政强制执行需要有合适的强制手段。“加处罚款”,在中国由《中华人民共和国行政处罚法》①(以下简称《行政处罚法》)和《中华人民共和国行政强制法》②(以下简称《行政强制法》)所设定的作为间接强制手段的行政执行罚制度,为不少国家和地区所采用。早在1925年,奥地利的《行政强制执行法通则》③第5条就规定了“行政执行罚”制度,深受奥地利影响的德国在1953年的《联邦行政执行法》④中规定了同一性质的“强制金”,⑤这一“强制金”延伸到德国的各州。⑥ 日本的旧《行政执行法》⑦延续奥德法系,确立了作为“执行罚”性质的“过失罚金”。⑧1948年的《行政代执行法》⑨取代了旧《行政执行法》。由于新法调整范围的缩小,使得新法不可能涉及行政执行罚,但作为执行罚的手段在其他单行法中依然存在至今。⑩这一制度在中国台湾地区的现行“行政执行法”(11)中表述为“怠金”,并与“代履行”共同构成间接强制两种基本方式。(12) 在中国大陆,“加处罚款”第一次出现在1996年制定的《行政处罚法》中。该法第51条规定:“当事人逾期不履行行政处罚决定的,作出行政处罚决定的行政机关可以采取下列措施:(一)到期不缴纳罚款的,每日按罚款数额的百分之三加处罚款……。”尔后的《中华人民共和国道路交通安全法》(13)第109条(14)和《中华人民共和国海关行政处罚实施条例》(15)第60条(16)均重复了这一规定。2011年,作为中国行政强制制度基本法的《行政强制法》将“加处罚款”设定为一种普遍性的与征收滞纳金、代履行相并列的间接强制手段。(17) 但是,“加处罚款”在法律文本和实务操作中不易与作为行政处罚的“罚款”相区别,同时也不易与同属于间接强制执行方式的征收“滞纳金”相区分。加之在《行政处罚法》首次使用“加处罚款”之后的不少法律法规所设定的“罚款”,恰恰介于作为行政处罚的“罚款”与作为间接强制执行方式的“加处罚款”之间,使得《行政强制法》上的“加处罚款”面临理论上的定位选择。除了定位上的问题,还有诸如“加处罚款”本身的罚款额标准,对加处的“罚款”如何征收,以及行政相对人对行政机关的“加处罚款”决定不服如何救济等问题,都不仅仅是对《行政强制法》文本本身的解读问题。 二、《行政处罚法》意义上的“加处罚款” 中国“加处罚款”的措施最早由1996年制定的《行政处罚法》确立。作为该法第六章“行政处罚的执行”中的第51条规定:“当事人逾期不履行行政处罚决定的,作出行政处罚决定的行政机关可以采取下列措施:(一)到期不缴纳罚款的,每日按罚款数额的百分之三加处罚款……”根据这一规定,可以推论出“加处罚款”的有关法律特征。 第一,“加处罚款”是一种间接强制执行措施。 1.它是行政强制执行行为而不是行政强制措施行为。 “加处罚款”在《行政处罚法》中安排在“行政处罚的执行”章节内,是作为针对当事人拒不履行“罚款”决定而采取的执行措施,目的在于迫使当事人履行前一个处罚决定。 2.它是间接强制执行而不是直接强制执行措施。 行政强制执行有直接强制与间接强制之分。直接强制是指执行机关自身采取强制手段,直接达到当事人履行义务或当事人义务被履行的状态,如直接从当事人在银行的账户上扣缴税款。间接强制执行,是指执行机关通过第三者代为履行或执行罚等间接强制手段,以达到迫使当事人履行义务或当事人义务被履行的状态。“加处罚款”属于“执行罚”(18)的范畴,因而属于间接强制执行。 3.它是执行金钱罚而不是执行人身罚。 执行罚系指当事人拒不履行“执行义务”时,执行机关可以加处一种惩罚来加重当事人的负担和压力,以实现当事人履行义务之目的。加处的惩罚是增加金钱给付义务的,称作“执行金钱罚”;加处的惩罚是增加人身义务负担的,称作“执行人身罚”。“加处罚款”是对金钱给付义务的增加,而不是对人身义务负担的增加,因而显然属于“执行金钱罚”。它们的逻辑关系如图:

图1:“加处罚款”和其他概念的逻辑关系 第二,“加处罚款”具有金钱给付义务的增加性。 它并不是用一个新的“罚款”代替原有的“罚款”。它是用增加的新罚款来迫使当事人履行原罚款义务,而增加的新罚款又不是替代或免除对原有罚款的执行。“加处罚款”是在不免除原有“罚款”义务的基础上所增加的新的金钱给付义务。 第三,“加处罚款”以原有“罚款”为前提。 德国的公法理论将行政强制建筑在“基础行为”(Grundverwaltungsakt)与“执行行为”(Vollstreckungsverfahren)的范畴之上;“执行行为”就是对“基础行为”的执行。(19)援引这一范畴,那么在“加处罚款”中,原罚款决定属于基础行为,加处的罚款属于执行行为;而且,加处罚款这一执行行为必须以基础行为是“罚款”为前提。这一“前提性”包含了两个涵义: