云南省图书馆机构用户,欢迎您!

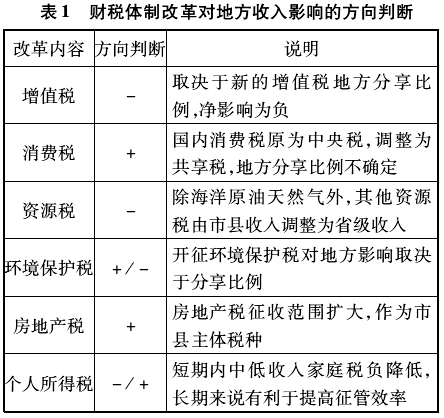

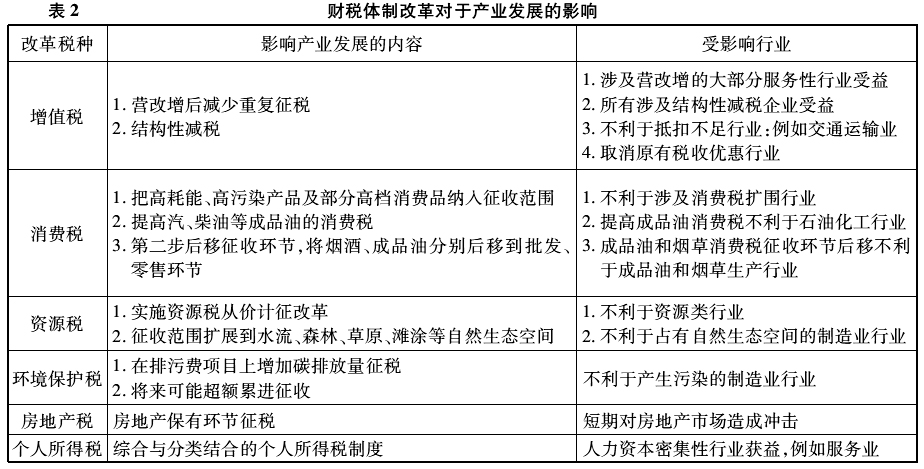

二、改革内容和思路 新一轮财税体制改革涉及增值税、消费税改革、房地产税、环境保护费改税、资源税、个人所得税等6个税种,并适当调整中央与地方政府间财政关系。 1.推进增值税改革 中央改革思路包括四个方面:一是按照税收中性原则,建立规范的消费型增值税制度。二是全面实行营改增,将营改增范围逐步扩大到生活服务业、建筑业、房地产业、金融业等各个领域。“十二五”完成营改增的改革目标,相应废止营业税制度。三是清理增值税优惠政策,结合将不动产纳入抵扣范围,简并增值税税率,将四档税率简并为三档或两档税率,全面优化增值税制度。四是落实税收法定原则,适时完成增值税立法,提升增值税的法律级次。 2.完善消费税制度 改革思路包括五个方面:一是加强调控,调整范围。将部分高耗能、高污染产品和部分高档消费产品或服务纳入征税范围,增强消费税的调控功能。与营改增衔接,将部分高档服务纳入消费税征税范围,将一些不适合继续征收消费税的应税产品从征税范围内剔除。二是征管可控、后移环节。将消费税由主要集中于生产和进口环节逐步适当向批发或零售环节后移,扩大税基、均衡税源,增强消费地政府对消费环境和能力的关注,对批发和零售环节不易征管的继续在生产和进口环节征收。三是合理负担、优化税率。对不利于环境保护、社会公平的品目提高税负,对需要稳定税负和公平税负的品目,结合后移征收环节,适当降低税率。四是因地制宜、下放税权。在消费税立法权归中央的基础上,选择部分具有较强地域特点的品目,赋予省级政府一定的税政管理权。五是总体设计、分步实施。第一步先调整范围和税率,第二步后移环节,将烟酒、成品油分别后移到批发、零售环节,辅以调整部分品目和税率,相应修改消费税条例。 3.加快资源税改革 改革思路包括五个方面:一是2014年10月起在全国范围内实施煤炭资源税从价计征改革,按2%-10%的税率从价计征(具体税率由各省政府结合试点前税费负担水平确定),同时清理煤炭及已实行从价计征的原油、天然气相关收费基金。二是2015年起实施其他品目资源税从价计征改革,并全面取消矿产资源补偿费,清理取消价格调节基金等相关收费基金,理顺资源产品税费关系。三是逐步将资源税征收范围扩展到占用或开发水流、森林、草原、滩涂等自然生态空间。四是海洋石油资源税收入归中央,其他资源税作为省级收入。五是适时启动资源税立法工作。 4.建立环境保护税制度 改革思路包括四个方面:一是通过实施费改税将现行排污费改为环境保护税,由全国人大立法后开征。二是按照现行排污费收费项目设置税目,包括大气污染物、水污染物、固体废物、噪声等,择机对二氧化碳排放征收环境保护税。三是将排放量作为主要计税依据。综合考虑现行排污费收费标准、实际治理成本、环境损害成本和收费实际情况等因素设置税率,提高征收标准。合理设置税收优惠。四是对征税的污染物不再征收排污费,原由排污费安排的支出通过财政预算安排。 5.加快房地产税立法并适时推进改革 中央改革思路包括四个方面:一是加快推进房地产税立法,统筹考虑税收与收费等因素,合理设置房地产建设、交易和保有环节的税负水平,在保障基本居住需求的基础上,将城乡个人住房及工商业房地产全部纳入征税范围,按房地产评估价值确定计税依据。二是对个人住房实行幅度比例税率,并授权省级政府在幅度内确定本地区适用税率。三是实行纳税人自行申报、税务部门核实征收的征管模式;对工商业房地产按评估值征收房地产税,实行全国统一的比例税率,促进工商业节约集约使用土地。四是改革后房地产税逐步成为地方政府持续稳定的财政收入来源和县(市)级主体税种。 6.逐步建立综合与分类相结合的个人所得税制度 中央改革思路包括四个方面:加快构建个人所得税改革的征管配套条件,逐步建立健全综合与分类相结合的个人所得税制度。一是合并部分税目。将工薪所得、劳务报酬、稿酬等经常性、连续性劳动所得合并为综合所得,其他财产性所得以及临时性、偶然性所得仍作为分类所得。二是完善税前扣除。在合理确定综合所得基本减除费用标准的基础上,适时增加赡养老人支出、子女教育支出、住房按揭贷款利息支出等专项扣除项目。三是适时引入家庭支出申报制度。在保持以个人为纳税单位的基础上,允许夫妻联合申报家庭赡养老人、子女教育、住房贷款相关支出,并在夫妻间分摊扣除或一方扣除,夫妻双方分别纳税。四是优化税率结构。以现行个人所得税法规定的税率结构为基础,适度调整边际税率,合理确定综合所得适用税率。

二、改革内容和思路 新一轮财税体制改革涉及增值税、消费税改革、房地产税、环境保护费改税、资源税、个人所得税等6个税种,并适当调整中央与地方政府间财政关系。 1.推进增值税改革 中央改革思路包括四个方面:一是按照税收中性原则,建立规范的消费型增值税制度。二是全面实行营改增,将营改增范围逐步扩大到生活服务业、建筑业、房地产业、金融业等各个领域。“十二五”完成营改增的改革目标,相应废止营业税制度。三是清理增值税优惠政策,结合将不动产纳入抵扣范围,简并增值税税率,将四档税率简并为三档或两档税率,全面优化增值税制度。四是落实税收法定原则,适时完成增值税立法,提升增值税的法律级次。 2.完善消费税制度 改革思路包括五个方面:一是加强调控,调整范围。将部分高耗能、高污染产品和部分高档消费产品或服务纳入征税范围,增强消费税的调控功能。与营改增衔接,将部分高档服务纳入消费税征税范围,将一些不适合继续征收消费税的应税产品从征税范围内剔除。二是征管可控、后移环节。将消费税由主要集中于生产和进口环节逐步适当向批发或零售环节后移,扩大税基、均衡税源,增强消费地政府对消费环境和能力的关注,对批发和零售环节不易征管的继续在生产和进口环节征收。三是合理负担、优化税率。对不利于环境保护、社会公平的品目提高税负,对需要稳定税负和公平税负的品目,结合后移征收环节,适当降低税率。四是因地制宜、下放税权。在消费税立法权归中央的基础上,选择部分具有较强地域特点的品目,赋予省级政府一定的税政管理权。五是总体设计、分步实施。第一步先调整范围和税率,第二步后移环节,将烟酒、成品油分别后移到批发、零售环节,辅以调整部分品目和税率,相应修改消费税条例。 3.加快资源税改革 改革思路包括五个方面:一是2014年10月起在全国范围内实施煤炭资源税从价计征改革,按2%-10%的税率从价计征(具体税率由各省政府结合试点前税费负担水平确定),同时清理煤炭及已实行从价计征的原油、天然气相关收费基金。二是2015年起实施其他品目资源税从价计征改革,并全面取消矿产资源补偿费,清理取消价格调节基金等相关收费基金,理顺资源产品税费关系。三是逐步将资源税征收范围扩展到占用或开发水流、森林、草原、滩涂等自然生态空间。四是海洋石油资源税收入归中央,其他资源税作为省级收入。五是适时启动资源税立法工作。 4.建立环境保护税制度 改革思路包括四个方面:一是通过实施费改税将现行排污费改为环境保护税,由全国人大立法后开征。二是按照现行排污费收费项目设置税目,包括大气污染物、水污染物、固体废物、噪声等,择机对二氧化碳排放征收环境保护税。三是将排放量作为主要计税依据。综合考虑现行排污费收费标准、实际治理成本、环境损害成本和收费实际情况等因素设置税率,提高征收标准。合理设置税收优惠。四是对征税的污染物不再征收排污费,原由排污费安排的支出通过财政预算安排。 5.加快房地产税立法并适时推进改革 中央改革思路包括四个方面:一是加快推进房地产税立法,统筹考虑税收与收费等因素,合理设置房地产建设、交易和保有环节的税负水平,在保障基本居住需求的基础上,将城乡个人住房及工商业房地产全部纳入征税范围,按房地产评估价值确定计税依据。二是对个人住房实行幅度比例税率,并授权省级政府在幅度内确定本地区适用税率。三是实行纳税人自行申报、税务部门核实征收的征管模式;对工商业房地产按评估值征收房地产税,实行全国统一的比例税率,促进工商业节约集约使用土地。四是改革后房地产税逐步成为地方政府持续稳定的财政收入来源和县(市)级主体税种。 6.逐步建立综合与分类相结合的个人所得税制度 中央改革思路包括四个方面:加快构建个人所得税改革的征管配套条件,逐步建立健全综合与分类相结合的个人所得税制度。一是合并部分税目。将工薪所得、劳务报酬、稿酬等经常性、连续性劳动所得合并为综合所得,其他财产性所得以及临时性、偶然性所得仍作为分类所得。二是完善税前扣除。在合理确定综合所得基本减除费用标准的基础上,适时增加赡养老人支出、子女教育支出、住房按揭贷款利息支出等专项扣除项目。三是适时引入家庭支出申报制度。在保持以个人为纳税单位的基础上,允许夫妻联合申报家庭赡养老人、子女教育、住房贷款相关支出,并在夫妻间分摊扣除或一方扣除,夫妻双方分别纳税。四是优化税率结构。以现行个人所得税法规定的税率结构为基础,适度调整边际税率,合理确定综合所得适用税率。