云南省图书馆机构用户,欢迎您!

本文从个人所得税收入的总量增长情况、税目结构、收入实现的区域结构、行业结构和收入阶层结构五个方面来分析2000年以后的个人所得税收入结构情况。通过研究得出以下结论:一是个人所得税收入在经济高速增长、个人收入快速增加的背景下呈高增长状态,但个人所得税的人均税负水平并不高;二是一直以来,个人所得税改革的取向及实现结果是降低中、低等收入者的税收负担,加大对高收入者的税收调节力度;三是从各地区实现的税收情况看,个人所得税的地域集中度明显,北上广深江浙六个省市的个人所得税收入占全国的比重超过50%,并且特大城市对周边城市的个人所得税收入具有吸附作用;四是分行业看,制造业、金融业等7个行业的个人所得税贡献率超过7成。基于以上结论,本文提出了个人所得税改革的思路建议:一是要通盘处理个人所得税与社会保险缴费、财产课税之间税收此消彼长的关系,明确三者税负配置的比重原则;二是合理划分个人所得税综合课税项目和分类课税项目,建议将工资薪金所得、劳务报酬所得、稿酬所得和特许权使用费所得纳入到综合课税项目中;三是完善个人所得税的费用扣除项目,建议将赡养系数和房贷支出纳入到费用扣除中。

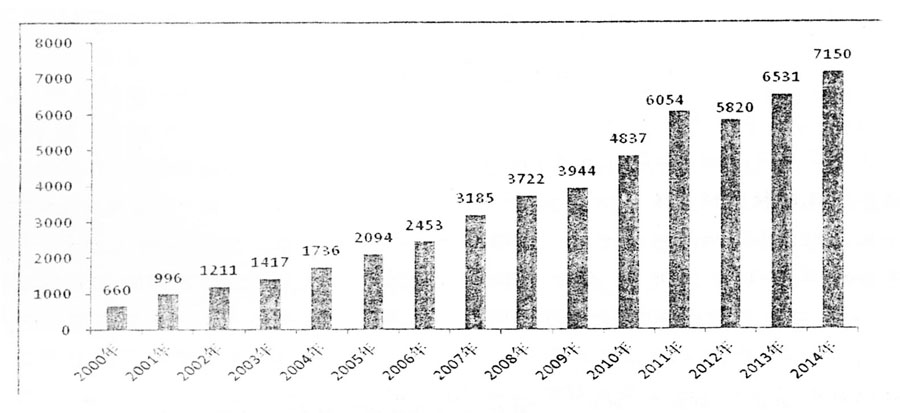

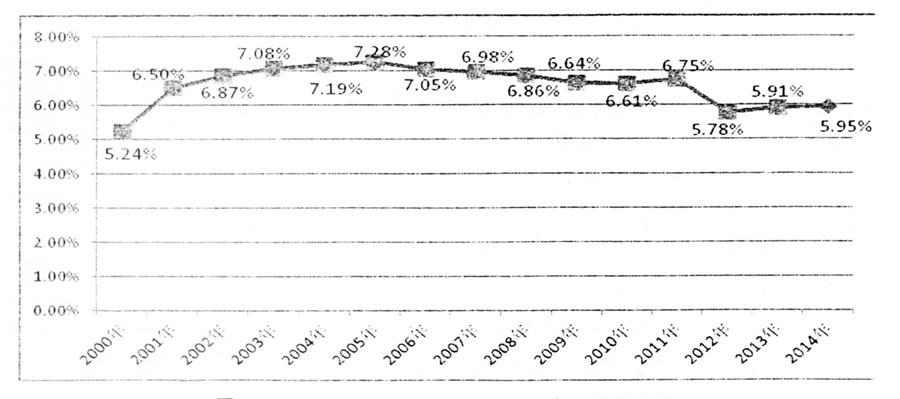

图1 2000~2013年个人所得税收入情况①(单位:亿元) 就个人所得税收入占税收总额的比重来看,2000~2014年个人所得税收入占税收总额的比重呈现出波动性小幅上升状态,从5%升至7%后又降至6%(见图2)。

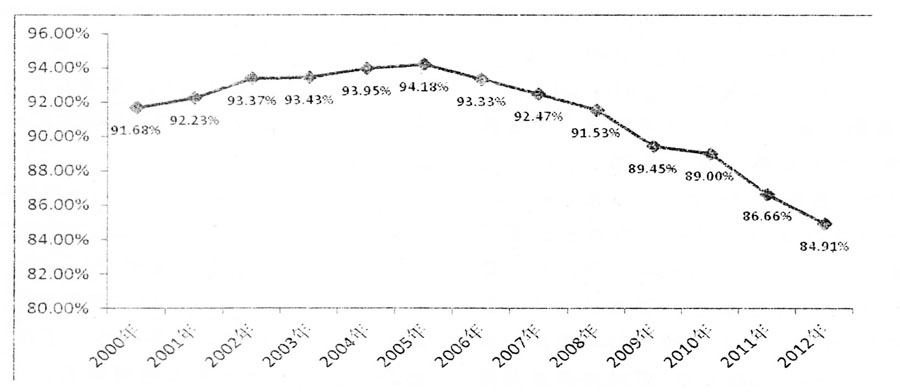

图1 2000~2013年个人所得税收入情况①(单位:亿元) 就个人所得税收入占税收总额的比重来看,2000~2014年个人所得税收入占税收总额的比重呈现出波动性小幅上升状态,从5%升至7%后又降至6%(见图2)。  图2 2000~2013年个人所得税收入占总税收比值 从个人所得税收入与主要关联因素比较角度分析,可以说个人所得税收入增长相对稳健。2000~2014年税收总额增长8.6倍,个人所得税收入增长9.8倍,多出1.3倍。2000~2013年城镇单位就业人员年平均货币工资增长4.5倍,个人所得税增长8.9倍,两者相差4.4倍。个人所得税收入增长与第二、三产业发展密切相关,2000~2013年个人所得税收入增长倍数比第二、三产业分别多4.3倍、3.2倍。 总体看,个人所得税收入在高速经济增长和市场化程度提高以及个人收入快速增长背景下呈高增长状态。其间增长率和占税收总额比重下调的主要原因是提高工薪所得费用扣除额造成的。如果月工薪所得费用扣除额保持在2000元水平,那么,目前个人所得税收入会突破1万亿元。 二、个人所得税收入项目结构 按应税来源分,个人所得税共有十二个税目。2000年以来,个人所得税收入主要来源是工资、薪金所得,个体工商户生产经营所得和利息、股息、红利所得。2000~2012年,上述三个税目的个人所得税收入占个人所得税总收入的比重平均达到了91.25%(附表1),从趋势上看,这一比重在2000~2005年是微幅上升的,但是,自2006年以来这一比重开始逐渐下滑(图3)。

图2 2000~2013年个人所得税收入占总税收比值 从个人所得税收入与主要关联因素比较角度分析,可以说个人所得税收入增长相对稳健。2000~2014年税收总额增长8.6倍,个人所得税收入增长9.8倍,多出1.3倍。2000~2013年城镇单位就业人员年平均货币工资增长4.5倍,个人所得税增长8.9倍,两者相差4.4倍。个人所得税收入增长与第二、三产业发展密切相关,2000~2013年个人所得税收入增长倍数比第二、三产业分别多4.3倍、3.2倍。 总体看,个人所得税收入在高速经济增长和市场化程度提高以及个人收入快速增长背景下呈高增长状态。其间增长率和占税收总额比重下调的主要原因是提高工薪所得费用扣除额造成的。如果月工薪所得费用扣除额保持在2000元水平,那么,目前个人所得税收入会突破1万亿元。 二、个人所得税收入项目结构 按应税来源分,个人所得税共有十二个税目。2000年以来,个人所得税收入主要来源是工资、薪金所得,个体工商户生产经营所得和利息、股息、红利所得。2000~2012年,上述三个税目的个人所得税收入占个人所得税总收入的比重平均达到了91.25%(附表1),从趋势上看,这一比重在2000~2005年是微幅上升的,但是,自2006年以来这一比重开始逐渐下滑(图3)。  图3 工资、薪金所得,个体工商户生产、经营所得和利息、股息、红利所得三项合计占个人所得税总额比重趋势图 (一)工资、薪金所得课税 在个人所得税的十二个构成项目中,工资、薪金所得单项金额占个人所得税总额的比重就超过50%(附表1)。2000~2012年工资、薪金所得占个人所得税的比重呈现逐步上升的态势,2000年该比重为42.87%,2012年这一比重上升为61.67%(图4)。

图3 工资、薪金所得,个体工商户生产、经营所得和利息、股息、红利所得三项合计占个人所得税总额比重趋势图 (一)工资、薪金所得课税 在个人所得税的十二个构成项目中,工资、薪金所得单项金额占个人所得税总额的比重就超过50%(附表1)。2000~2012年工资、薪金所得占个人所得税的比重呈现逐步上升的态势,2000年该比重为42.87%,2012年这一比重上升为61.67%(图4)。