云南省图书馆机构用户,欢迎您!

互联网金融与金融互联网在代表产品、行业门槛、资金来源、授信依据等方面均存在差异,二者具有不同的风险。监管方面,对互联网金融的监管目前仍处于空白状态,对金融互联网的监管已覆盖一部分但仍存在局限性。因此对金融互联网的监管不能与对互联网金融的监管一概而论,应根据其风险不同制定不同的监管要求,对其应分类监管、区别对待。本文在对互联网金融和金融互联网监管的迫切性进行分析的基础上,提出了对二者监管要求的建议,并分别从监管主体、监管范围、监管手段、监管措施和奖惩机制等方面进行了深入研究。

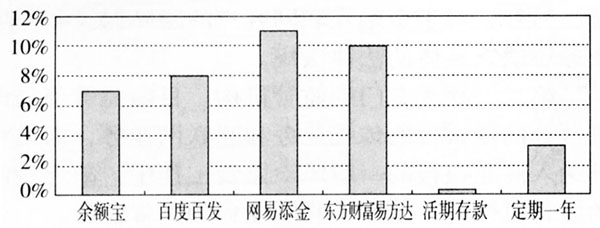

余额宝等网络理财主要有四大风险。第一大风险是投资风险,网络理财产品大多是通过互联网渠道销售的基金产品,而基金产品是具有不确定性收益或损失的,与银行存款相比,网络理财产品并不能保本保收益。第二大风险是技术风险,与银行账户相比,网络理财产品的账户安全要低,被盗和被非法转移财产的风险更大。网络理财是互联网和基金公司的合作,牵涉的环节多,其中任何一方出现信用问题都可能导致客户遭遇损失。第三大风险是行业风险,网络理财以互联网公司为支撑,一旦基金运行出现问题,或者互联网公司破产倒闭,将对投资者的信心产生影响,行业类的网络理财产品不分良莠都会遭遇信任危机。四是市场风险,当经济运行出现类似金融危机等系统性风险时,货币市场违约会带来网络理财产品违约进而引发投资者恐慌。 3.第三方支付的风险 第三方支付在我国发展较快,央行已经开始对其进行规范。目前,央行已经给250家第三方支付企业发放经营牌照。但是第三方支付平台也出现一些问题。在资金沉淀以及利息归属等问题尚未厘清的情况下,支付宝的泄密事件引发了第三方支付平台的信任危机。实际上,2011年12月支付宝也被卷入互联网大规模数据泄密事件,但未引发较多关注。第三方支付企业与用户的资金安全息息相关,随着电子商务和互联网金融的急速发展,第三方支付的安全问题应该引起更多的重视。 第三方支付具有三大风险,首先是沉淀资金风险。在第三方支付的运营过程中,买方先将货款转入第三方支付的账户中,等到买方确认收到货物没有异议再将第三方支付账户中的货款打入卖方账户,这其中第三方支付账户中由于时间差而集中的资金就是沉淀资金。数额巨大的沉淀资金若用作其他投资,一旦发生风险,将给客户带来损失。其次是技术风险,第三方支付是依赖互联网技术的行业,互联网的开放性使其一旦遭遇黑客攻击窜改资金数字或者泄露客户资料,都将对客户产生难以估量的损失。最后是洗钱和欺诈风险,第三方支付的现金流并不受到人民银行反洗钱的监管,容易被不法分子利用进行洗钱和诈骗等非法行为。

余额宝等网络理财主要有四大风险。第一大风险是投资风险,网络理财产品大多是通过互联网渠道销售的基金产品,而基金产品是具有不确定性收益或损失的,与银行存款相比,网络理财产品并不能保本保收益。第二大风险是技术风险,与银行账户相比,网络理财产品的账户安全要低,被盗和被非法转移财产的风险更大。网络理财是互联网和基金公司的合作,牵涉的环节多,其中任何一方出现信用问题都可能导致客户遭遇损失。第三大风险是行业风险,网络理财以互联网公司为支撑,一旦基金运行出现问题,或者互联网公司破产倒闭,将对投资者的信心产生影响,行业类的网络理财产品不分良莠都会遭遇信任危机。四是市场风险,当经济运行出现类似金融危机等系统性风险时,货币市场违约会带来网络理财产品违约进而引发投资者恐慌。 3.第三方支付的风险 第三方支付在我国发展较快,央行已经开始对其进行规范。目前,央行已经给250家第三方支付企业发放经营牌照。但是第三方支付平台也出现一些问题。在资金沉淀以及利息归属等问题尚未厘清的情况下,支付宝的泄密事件引发了第三方支付平台的信任危机。实际上,2011年12月支付宝也被卷入互联网大规模数据泄密事件,但未引发较多关注。第三方支付企业与用户的资金安全息息相关,随着电子商务和互联网金融的急速发展,第三方支付的安全问题应该引起更多的重视。 第三方支付具有三大风险,首先是沉淀资金风险。在第三方支付的运营过程中,买方先将货款转入第三方支付的账户中,等到买方确认收到货物没有异议再将第三方支付账户中的货款打入卖方账户,这其中第三方支付账户中由于时间差而集中的资金就是沉淀资金。数额巨大的沉淀资金若用作其他投资,一旦发生风险,将给客户带来损失。其次是技术风险,第三方支付是依赖互联网技术的行业,互联网的开放性使其一旦遭遇黑客攻击窜改资金数字或者泄露客户资料,都将对客户产生难以估量的损失。最后是洗钱和欺诈风险,第三方支付的现金流并不受到人民银行反洗钱的监管,容易被不法分子利用进行洗钱和诈骗等非法行为。