云南省图书馆机构用户,欢迎您!

微型金融正成为国内金融体系的一个重要环节,是实现普惠金融的重要载体。与国外相比较,微型金融在我国发展时间较短,但发展势头迅猛。本文将在分析国际微型金融发展的共性经验的基础上,研究探讨国内微型金融的发展现状、存在的问题及其应对措施。

BRI的目标客户定位于非贫困人群,BancoSol客户群中有小部分贫困者。GB则秉持“贷款和食物一样都是人的基本生存权利”的经营理念,并在1984年4月将该理念制度化为“16条决议”,在决议的指引下,开展了一系列具有人文理念的金融服务。例如,退休基金计划、提供奖学金和高等教育贷款、开放式储蓄等,2003年还推出了免息的“求存者(乞丐)贷款计划”。GB的分支机构已遍及孟加拉全国近七万个村庄,2010年5月在纽约开设分行。实现了国际化经营。从表1可见,GB的贷款利率约为其他典型机构的50%,“福利性经营”和其财务可持续形成了冲突。这也是BancoSol和BRI曾经经历过的困惑,后来通过分拆盈利性和非盈利性业务、设计新产品及探索高效的运行机制等途径,使目标冲突问题得以逐步解决,并实现了财务的可持续。 (二)持续探索灵活高效的运行机制 1.对融资渠道的探索。微型金融传统的外部资金来源主要为捐款和政府补助,资金来源有限是影响其持续发展的症结所在。GB在1995年停止接受捐款后,通过成立借款人留存基金。吸收公众存款等方式拓宽资金来源途径。GB 2012年年报显示,年底储户存款余额为17.13亿美元,占总资产的82.59%(存贷比约61%),资产规模和净利润同比增长13.18%和112.83%。BRI通过向客户发行储蓄产品募集低成本资金,然后由高利差的贷款产品实现盈利,上级行对基层行的超额存款提供高利息激励,这极大地提高了基层行的吸储积极性。由此可见,开展存款业务为这些机构实现财务可持续发挥了关键性的作用。 2.对风险分担机制的探索。各微型金融在发展初期都大多采取了“小组联保”的方式,GB是该模式的发明者,该模式在解决借贷双方的规模报酬、逆向选择和道德风险等方面均发挥了显著效果。但GB并未故步自封,第二代GB与上一代的转变标志之一就是主要针对个人放款,并且较少使用联保模式。BancoSol结合自己的业务特点对该模式进行了改进,例如联保成员可以同时获得贷款,联保不是放款的必要条件,该行小额贷款已占到全国银行体系同类贷款的33%,每年都保持了较高的增长率。 3.对公司治理结构的完善。微型金融与目标客户在交易过程中信息严重不对称,成本费用支出巨大,上述典型机构在公司治理方面进行了持续不断的改革和创新。如GB实行了“三位一体”的治理模式,即贷款者可以同时为该行的存款者和持股者(每人限一股),小股东可以通过累进投票制选出代表自己利益的董事会成员。2012年,该行约95%的股权份额为存款和借款客户持有。 BRI公司治理的特点在于:一是建立四个层级的组织结构,以4046个独立财务核算的基层银行为核心;二是BRI建立了一套透明的会计核算体系,每年至少进行一次审计;三是有效的激励机制,基层行有放款决策权(不包括村级服务站),利润的10%用于绩效分配,行内提供超额存款激励,这些措施提高了基层行吸储和授信管理的积极性[5]。其运行机制如下:

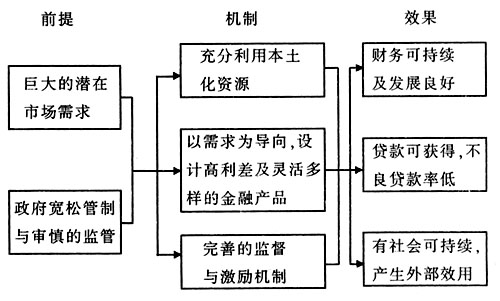

BRI的目标客户定位于非贫困人群,BancoSol客户群中有小部分贫困者。GB则秉持“贷款和食物一样都是人的基本生存权利”的经营理念,并在1984年4月将该理念制度化为“16条决议”,在决议的指引下,开展了一系列具有人文理念的金融服务。例如,退休基金计划、提供奖学金和高等教育贷款、开放式储蓄等,2003年还推出了免息的“求存者(乞丐)贷款计划”。GB的分支机构已遍及孟加拉全国近七万个村庄,2010年5月在纽约开设分行。实现了国际化经营。从表1可见,GB的贷款利率约为其他典型机构的50%,“福利性经营”和其财务可持续形成了冲突。这也是BancoSol和BRI曾经经历过的困惑,后来通过分拆盈利性和非盈利性业务、设计新产品及探索高效的运行机制等途径,使目标冲突问题得以逐步解决,并实现了财务的可持续。 (二)持续探索灵活高效的运行机制 1.对融资渠道的探索。微型金融传统的外部资金来源主要为捐款和政府补助,资金来源有限是影响其持续发展的症结所在。GB在1995年停止接受捐款后,通过成立借款人留存基金。吸收公众存款等方式拓宽资金来源途径。GB 2012年年报显示,年底储户存款余额为17.13亿美元,占总资产的82.59%(存贷比约61%),资产规模和净利润同比增长13.18%和112.83%。BRI通过向客户发行储蓄产品募集低成本资金,然后由高利差的贷款产品实现盈利,上级行对基层行的超额存款提供高利息激励,这极大地提高了基层行的吸储积极性。由此可见,开展存款业务为这些机构实现财务可持续发挥了关键性的作用。 2.对风险分担机制的探索。各微型金融在发展初期都大多采取了“小组联保”的方式,GB是该模式的发明者,该模式在解决借贷双方的规模报酬、逆向选择和道德风险等方面均发挥了显著效果。但GB并未故步自封,第二代GB与上一代的转变标志之一就是主要针对个人放款,并且较少使用联保模式。BancoSol结合自己的业务特点对该模式进行了改进,例如联保成员可以同时获得贷款,联保不是放款的必要条件,该行小额贷款已占到全国银行体系同类贷款的33%,每年都保持了较高的增长率。 3.对公司治理结构的完善。微型金融与目标客户在交易过程中信息严重不对称,成本费用支出巨大,上述典型机构在公司治理方面进行了持续不断的改革和创新。如GB实行了“三位一体”的治理模式,即贷款者可以同时为该行的存款者和持股者(每人限一股),小股东可以通过累进投票制选出代表自己利益的董事会成员。2012年,该行约95%的股权份额为存款和借款客户持有。 BRI公司治理的特点在于:一是建立四个层级的组织结构,以4046个独立财务核算的基层银行为核心;二是BRI建立了一套透明的会计核算体系,每年至少进行一次审计;三是有效的激励机制,基层行有放款决策权(不包括村级服务站),利润的10%用于绩效分配,行内提供超额存款激励,这些措施提高了基层行吸储和授信管理的积极性[5]。其运行机制如下:  图1 BRI的运行机制 资料来源:农业银行国际业务部课题组.印尼人民银行在农村的商业化运作[J].农村金融研究,2007(10)。

图1 BRI的运行机制 资料来源:农业银行国际业务部课题组.印尼人民银行在农村的商业化运作[J].农村金融研究,2007(10)。