云南省图书馆机构用户,欢迎您!

本文基于“贫困疏解”的视角,通过分析低收入群体的居住密度以及与其相关的社会经济因子,从租房和售房政策两大领域综合评述了美国保障性住房政策,并从中得出对我国未来发展有价值的启示,以有效减少贫困集聚及由此产生的社会问题。

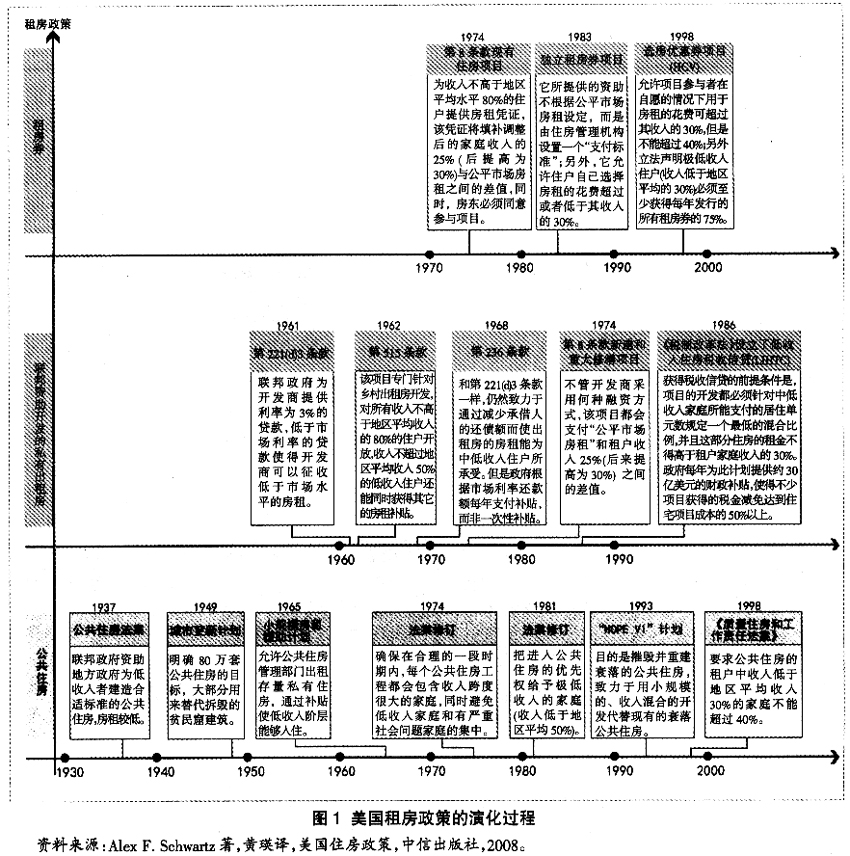

2 作为贫困疏解手段的美国保障性住房政策 2.1 多元演化的住房政策体系 自1930年代以来美国历届政府采取了一系列保障性住房政策措施,对解决低收入家庭的住房问题起到了积极的作用,主要涉及租房和售房两大领域。 美国是世界上最早推行租房政策的发达国家,其住房租赁市场十分发达。从1930年代开始,联邦政府就利用贷款和补助金补助地方建造公共住房,地方政府获得拥有和经营公共住房的权利。至1970年代,美国政府减少了政府直接建房,转为支持私营的房地产开发商建造廉租住房。1974年起美国开始把疏解贫困纳入住房政策,并在部分城市开始采取“租房券”的方式对低收入家庭进行财政补贴,目前该项政策已成为美国住房政策的主流,取得了良好的成效。图1为美国三类租房政策的发展过程。

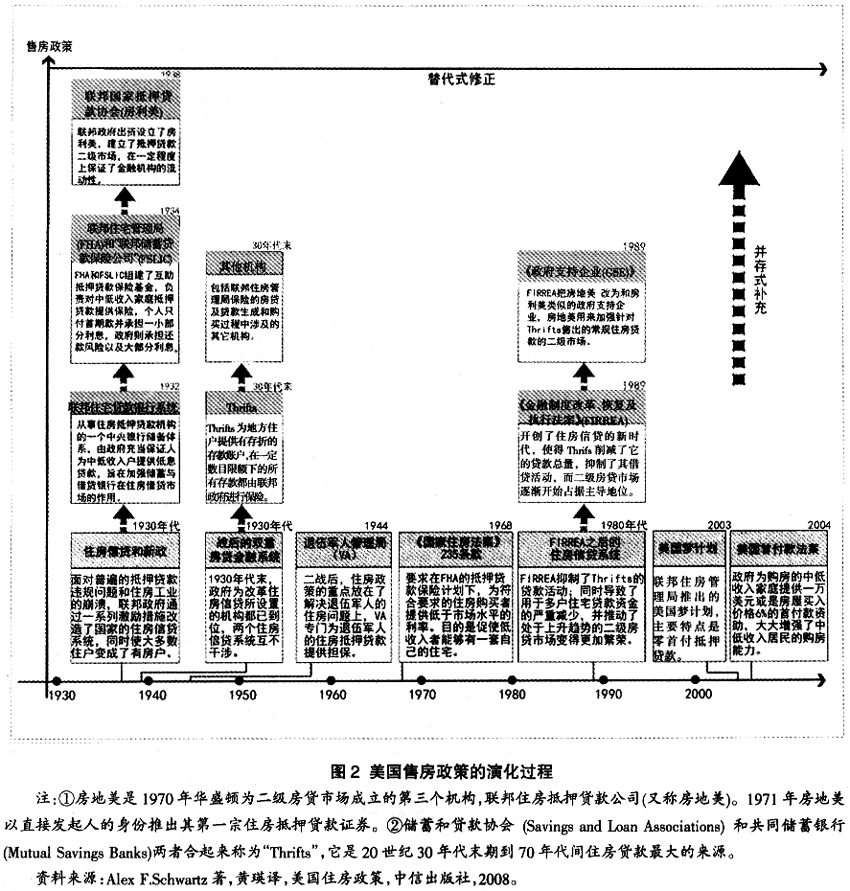

2 作为贫困疏解手段的美国保障性住房政策 2.1 多元演化的住房政策体系 自1930年代以来美国历届政府采取了一系列保障性住房政策措施,对解决低收入家庭的住房问题起到了积极的作用,主要涉及租房和售房两大领域。 美国是世界上最早推行租房政策的发达国家,其住房租赁市场十分发达。从1930年代开始,联邦政府就利用贷款和补助金补助地方建造公共住房,地方政府获得拥有和经营公共住房的权利。至1970年代,美国政府减少了政府直接建房,转为支持私营的房地产开发商建造廉租住房。1974年起美国开始把疏解贫困纳入住房政策,并在部分城市开始采取“租房券”的方式对低收入家庭进行财政补贴,目前该项政策已成为美国住房政策的主流,取得了良好的成效。图1为美国三类租房政策的发展过程。  同时,美国政府为了鼓励购房自住,为购房者提供了贷款担保、贴息、减免所得税、减免不动产税等一系列的优惠政策。经过70多年的发展,美国在政府直接干预下运行的住房金融体制已非常成熟。早在1932年,美国便构建“联邦住宅贷款银行系统”,其后又形成以联邦国家抵押贷款协会(后改名为“房利美”)和联邦住宅抵押贷款公司(房地美)为主体的二级抵押市场,为住房建设、流通提供了强有力的资金保障,另外,联邦住房管理局(FHA)和退伍军人管理局(VA)的保险政策也帮助了大量中低收入家庭获得住所。图2为美国售房政策的发展过程。 小结:由上可知,美国保障性住房政策经历了一个长期演化的过程,有的政策是对已有政策的并存式补充(如1974年美国租房政策第8条款新建和重大修缮项目以及现有住房项目),有的则是替代式修正(如1974和1981年公共住房法案的修订、1980年代FIRREA之后的住房信贷系统),但演化趋势大体如下: 租房政策:直接向低收入群体提供住房→向私营开发商提供住房建设补贴→向低收入群体提供房租补贴(即:补贴对象的回归和补贴形式的货币化)。 售房政策:以联邦房贷银行系统和二级房贷市场为保障的金融体制→以FHA、VA以及政府支持企业为代表的住房信贷系统(即:信贷条件的灵活和资金来源的多元化)。

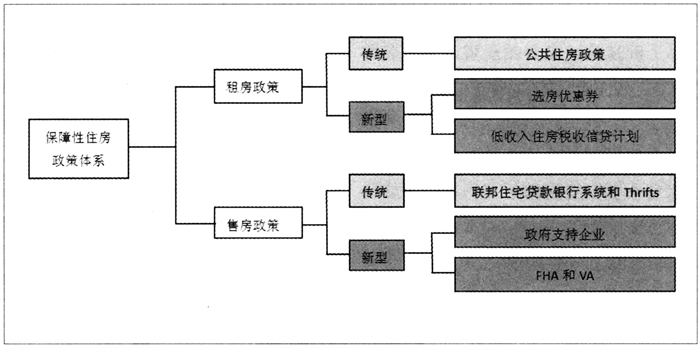

同时,美国政府为了鼓励购房自住,为购房者提供了贷款担保、贴息、减免所得税、减免不动产税等一系列的优惠政策。经过70多年的发展,美国在政府直接干预下运行的住房金融体制已非常成熟。早在1932年,美国便构建“联邦住宅贷款银行系统”,其后又形成以联邦国家抵押贷款协会(后改名为“房利美”)和联邦住宅抵押贷款公司(房地美)为主体的二级抵押市场,为住房建设、流通提供了强有力的资金保障,另外,联邦住房管理局(FHA)和退伍军人管理局(VA)的保险政策也帮助了大量中低收入家庭获得住所。图2为美国售房政策的发展过程。 小结:由上可知,美国保障性住房政策经历了一个长期演化的过程,有的政策是对已有政策的并存式补充(如1974年美国租房政策第8条款新建和重大修缮项目以及现有住房项目),有的则是替代式修正(如1974和1981年公共住房法案的修订、1980年代FIRREA之后的住房信贷系统),但演化趋势大体如下: 租房政策:直接向低收入群体提供住房→向私营开发商提供住房建设补贴→向低收入群体提供房租补贴(即:补贴对象的回归和补贴形式的货币化)。 售房政策:以联邦房贷银行系统和二级房贷市场为保障的金融体制→以FHA、VA以及政府支持企业为代表的住房信贷系统(即:信贷条件的灵活和资金来源的多元化)。  图3 美国保障性住房政策主要构成 2.2 贫困疏解视角下的住房政策审视 多数社会学家认为,基于社会公平的价值观,低收入者应该与高收入者享有同等的生存与发展条件,疏解低收入群体,使之不被排除在城市主流社会生活之外,是解决城市社会极化、打破社会经济和空间隔离、加强社会交流和融合的必要前提。疏解贫困,可以从空间和社会经济两个维度来理解。 一是低收入群体在居住空间上的稀释,比如通过帮助低收入购房者、租房者,使其分流向贫困线下人口不足10%的低贫困区,可以解决不同阶层居住空间的隔离问题,化“贫困聚居”为“多阶层混居”,进而改善教育、商业和环境等公共资源的不合理分布状况。其疏解成效可以通过低收入群体的居住密度或是比例来表证。 二是低收入群体在社会经济上的提升,低收入群体空间上的稀释有利于阶层间的纵向社会流动,低收入阶层能获得更多与高收入阶层交往的机会,通过其人际关系、信息网络等社会资本,得到工具性帮助,从而帮助他们逐步提高自身的社会经济地位,缩小贫富差距。其疏解成效可以通过与个体相关的社会经济因子加以测度和比较。

图3 美国保障性住房政策主要构成 2.2 贫困疏解视角下的住房政策审视 多数社会学家认为,基于社会公平的价值观,低收入者应该与高收入者享有同等的生存与发展条件,疏解低收入群体,使之不被排除在城市主流社会生活之外,是解决城市社会极化、打破社会经济和空间隔离、加强社会交流和融合的必要前提。疏解贫困,可以从空间和社会经济两个维度来理解。 一是低收入群体在居住空间上的稀释,比如通过帮助低收入购房者、租房者,使其分流向贫困线下人口不足10%的低贫困区,可以解决不同阶层居住空间的隔离问题,化“贫困聚居”为“多阶层混居”,进而改善教育、商业和环境等公共资源的不合理分布状况。其疏解成效可以通过低收入群体的居住密度或是比例来表证。 二是低收入群体在社会经济上的提升,低收入群体空间上的稀释有利于阶层间的纵向社会流动,低收入阶层能获得更多与高收入阶层交往的机会,通过其人际关系、信息网络等社会资本,得到工具性帮助,从而帮助他们逐步提高自身的社会经济地位,缩小贫富差距。其疏解成效可以通过与个体相关的社会经济因子加以测度和比较。