税收具有的财政职能、分配职能和调控职能需要借助主体税种发挥作用。主体税种是一国普遍征收的税种,通过该类税种所筹集的收入占税收收入总额的最大比重,从而在税制体系中占据主导性的地位。从目前世界各国税收实践来看,主体税种一般征所得税和流转税之间选择。由于所得税和流转税在发挥税收的三个职能时效果各不相同,因此,一个国家主体税种的选择就决定了税收职能发挥的倾向性。国际上多数发达国家经过长期的理论发展和实践检验,已经构建了以所得税为主体税种的税制体系。本文通过分析西方代表性国家主体税种的现状和发展趋势,拟为我国提高所得税在税制体系中的地位提供一定的启示。 一、所得税和流转税的职能比较 目前,国际上多数发达国家选择以所得税作为主体税种,具体包括个人所得税、公司所得税和社会保障税。其代表性国家包括美国、日本、加拿大、澳大利亚等。所得税的优势在于:1.以所得税为主体税种可以平抑经济波动,实现税收“内在稳定器”的功能。在经济膨胀时期,企业和个人所得增加,个人所得税、企业所得税和社会保障税缴纳增加,进而相对抑制消费和投资的增长;在经济衰退时期,企业和个人的所得减少,个人所得税、企业所得税和社会保障税缴纳减少,相对缓解了消费和投资需求的下降速度。2.以所得税为主体税种按照负担能力征税,更有利于税收公平。所得税属于直接税,税负不易转嫁,其纳税人和实际负税人一致;所得税依据纳税人的实际负担能力课税,通过采用累进税率,同一收入水平的纳税人税负相同,不同收入水平的纳税人税负不同,实现税收的横向公平和纵向公平,有利于收入分配职能的发挥。相对应地,它的劣势在于:所得税对经济发展影响较大,并且计算复杂,对课税技术条件要求较高。 流转税具体包括增值税、营业税、销售税等。选择以流转税为主体税种的国家大多为发展中国家,其代表性国家包括印度、中国等。它的优势在于:1.以流转税为主体税种能够保障财政收入的稳定。只要发生商品交易行为,就可以征税,从而保障了财政收入的及时、稳定。2.以流转税为主体税种易于转嫁,征收阻力较小。3.流转税计算简单,易于征管。相对应的,它的劣势在于:1.流转税属于对物税,不考虑纳税人的经济条件和负担能力,具有一定的累退性,不利于税收公平。2.流转税的经济调节功能较弱,不利于税收调控功能的发挥。 长期以来,我国实行的是以流转税为主体税种的税制模式。1994年我国流转税收入占税收收入总额的73%,占当年GDP的比重为7.7%;所得税收入占税收收入总额的13.8%,占当年GDP的比重为1.5%,呈现出流转税“一枝独大”的税制结构。随着所得税的不断发展,2009年我国流转税收入占税收收入总额的56.7%,占当年GDP的比重为9.9%;所得税收入占税收收入总额的26%,占当年GDP的比重为4.5%。①数据表明,1994年的税制改革提高了所得税的比重,但是依旧没有改变中国以流转税为主体税种的税制格局,从而制约了我国税收分配职能和调控职能的发挥。 二、发达国家主体税种的现实情况 从历史发展来看,现代形式的所得税最早起源于18世纪末期的英国,19世纪早期在英国、瑞典和部分美洲国家得到发展,19世纪末期到20世纪初期在大部分工业化国家得到普及。②随着时间的推移,所得税逐渐成为多数发达国家的主体税种。本文选取OECD 13个成员国作为研究对象,包括澳大利亚、奥地利、加拿大、丹麦、德国、冰岛、日本、新西兰、挪威、西班牙、瑞士、英国和美国,具体分析其主体税种的现实情况和演变趋势。 (一)发达国家所得税的主体地位分析 我们选取的西方代表性发达国家的税收划分为所得税(包括个人所得税、企业所得税和社会保障税)、商品税(即对货物和劳务的征税)和其他税三类(见表1),从2009年的数据来看,这些发达国家所得税收入占税收收入总额的比重最小的为冰岛(49.37%),最大的为日本(72.28%),多数国家为65%左右;商品税收入占税收收入总额比重最小的为日本(18.01%),最大的为新西兰(36.64%),多数国家为25%左右;其他税收入占税收收入总额比重最小的为德国(2.76%),最大的为冰岛(15.65%),平均为10%左右。数据表明,这些国家的所得税远远超过商品税和其他税的比重,毫无疑问地成为本国的主体税种。同时,尽管商品税和其他税的税收收入占比不高,但它们充分起到弥补所得税功能欠缺的作用。 (二)发达国家所得税具体税种分析 发达国家多以所得税为主体税种,但是在个人所得税、公司所得税和社会保障税中也各有侧重。有的国家主要以个人所得税为主,如丹麦的个人所得税占全部所得税收入的88%以上,新西兰的个人所得税占全部所得税收入的79%以上;有的国家主要以社会保障税为主,如西班牙的社会保障税收入占所得税收入的57%以上。这些国家中的企业所得税多为辅助性税种,所占的比重较小,其中澳大利亚企业所得税收入占所得税收入比重最高,接近37%,其他国家都在20%以内。

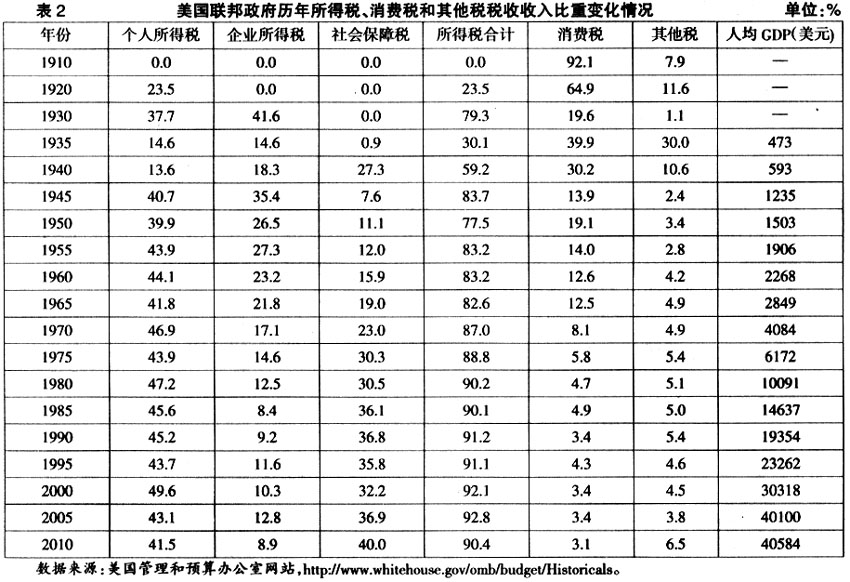

三、发达国家主体税种的发展趋势