云南省图书馆机构用户,欢迎您!

本文梳理了中国增值税发展进程,运用数据进行了定量分析,强调增值税与中国经济发展阶段相伴相生,与时偕行,其在作为调控工具和筹集财政收入方面担当了重要角色,发挥了重要作用。同时,本文指出,中国现行增值税也存在一些不足,与其作为中国第一大税种地位并不匹配,应当结合中国国情,借鉴其他国家有益经验和通行做法,改进和完善中国增值税制度,矫正扭曲,规范税收征纳关系,促进中国经济健康发展。而且,增值税作为共享税,在改革过程中,应当合理解决税收与税源背离问题,妥善处理中央与地方税收分配关系,确保区域之间统筹协调发展,确保调动两个积极性,确保增值税改革顺利进行。

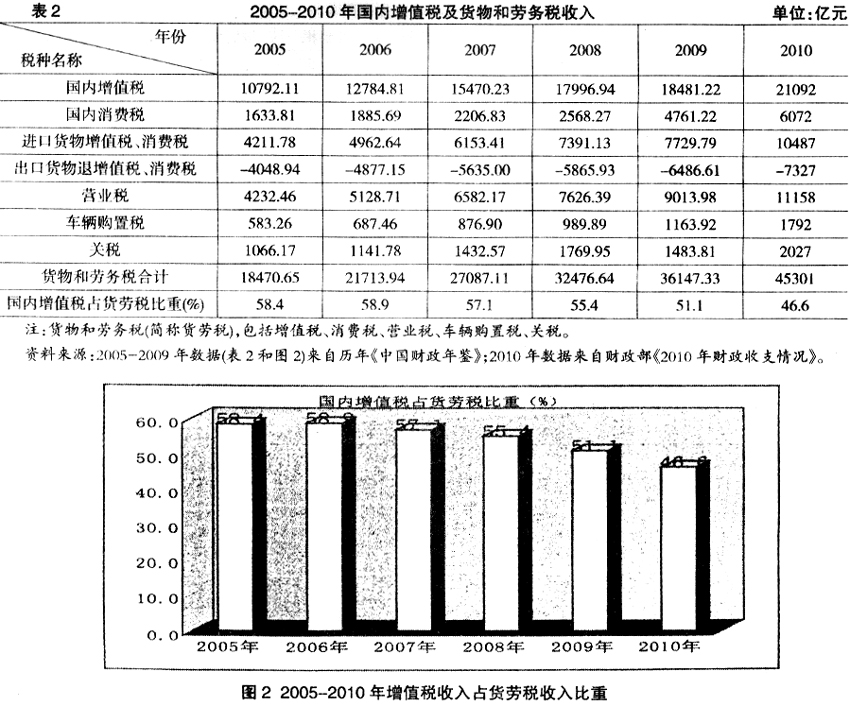

从表2和图2可以看出,增值税占货劳税收入比重呈现不断下降趋势,表明增值税收入既受到自身变化影响,也受到其他税种收入影响:(1)增值税总量不断增长,其他税种收入也在增长。根据测算,2009年与2007年相比较,增值税增加3010.99亿元,消费税增加2554.39亿元,营业税增加2461.81亿元。但是,从相对数额看,增值税低于消费税和营业税。(2)从税种增长率看,2009年,增值税增长2.7%,消费税增长85.4%,营业税增长18.2%。特别是,2009年成品油消费税改革,消费税收入大幅增长。(3)与此同时,2009年实施新增值税暂行条例,允许抵扣新购设备进项税额,是扩大抵扣范围第一年,增值税收入显著下降。

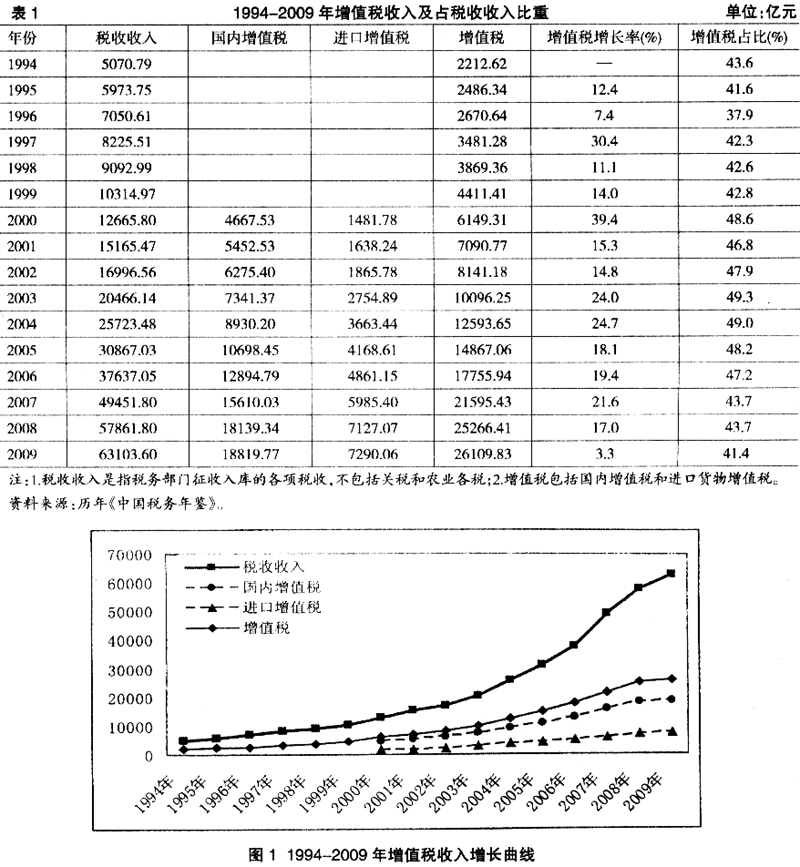

从表2和图2可以看出,增值税占货劳税收入比重呈现不断下降趋势,表明增值税收入既受到自身变化影响,也受到其他税种收入影响:(1)增值税总量不断增长,其他税种收入也在增长。根据测算,2009年与2007年相比较,增值税增加3010.99亿元,消费税增加2554.39亿元,营业税增加2461.81亿元。但是,从相对数额看,增值税低于消费税和营业税。(2)从税种增长率看,2009年,增值税增长2.7%,消费税增长85.4%,营业税增长18.2%。特别是,2009年成品油消费税改革,消费税收入大幅增长。(3)与此同时,2009年实施新增值税暂行条例,允许抵扣新购设备进项税额,是扩大抵扣范围第一年,增值税收入显著下降。  二、中国增值税发展历程 理论上,按照增值税抵扣范围大小,以及增值税税基大小和负担轻重,增值税可以分为3种类型:消费型增值税、收入型增值税、生产型增值税。 假设税率确定不变,则:消费型增值税,税基最小,负担最轻;收入型增值税,税基居中,负担稍重;生产型增值税,税基最大,负担最重。 1954年法国成功实施增值税以来,截至2010年11月,世界上已有165个国家或地区实行了增值税或者类似税种,而且绝大多数选择消费型增值税。② 中国正式实行增值税伊始即采用了生产型增值税,原因在于1993年前后,中国正处于固定资产投资高峰时期,因投资过旺,导致通货膨胀势头凶猛,国民经济处于亟待调整阶段,增值税此时担当了宏观调控工具,在抑制投资、遏制通胀以及促进经济健康方面发挥了重要作用。③ 纵观中国增值税实施过程,可以发现,其与中国经济发展阶段相伴相生,与时偕行,扮演了重要角色。归纳起来,可以分为4个阶段:先行先试阶段、褒贬不一阶段、有限转型阶段、自我完善阶段。 (一)先行先试阶段(1979-1993) 为了适应改革开放需要,解决工商税制与经济体制不相适应问题,摈除重复征税弊端,中国决定借鉴外国通行做法和实施经验,试行增值税。 1979年,中国选择部分城市进行增值税试点,首先是襄樊,随后相继是上海、柳州、长沙、株洲、青岛、沈阳、西安,等等。在部分城市试点取得初步成功基础上,决定于1983年在全国范围对部分行业(主要是工业企业及其产品)试行增值税。1984年,国务院根据第六届全国人大常委会第七次会议授权发布增值税条例(草案),财政部颁布了实施细则,标志着增值税制度初步建立。④ 1986年以后,结合增值税实施过程及其不足,决定进一步扩大增值税征收范围,同时规范征税办法,循序渐进推进增值税改革。随着试点改革不断深入,增值税收入稳步增长,从1985年159.28亿元增加到1989年429.44亿元;增值税占货劳税收入比重,从1985年16.47%上升到1989年27.49%。⑤ (二)褒贬不一阶段(1994-2002) 1992年,中国开始实行社会主义市场经济。与此相应,国务院决定建立分税制。作为分税制改革配套措施,工商税制进行了重大改革,增值税受到高度重视,成为主体税种。 1993年12月13日,国务院发布增值税暂行条例,增值税由试点改为在全国范围实施。1994年1月1日,增值税作为主体税种正式运行。 根据增值税暂行条例,增值税征收范围为销售货物或者提供加工、修理修配劳务以及进口货物。基本税率为17%,适用于销售或者进口货物以及提供加工、修理修配劳务;低档税率为13%,适用于粮食和其他生活用品;对出口货物实行零税率。增值税纳税人分为一般纳税人和小规模纳税人,后者适用简易征收办法,按照销售额和征收率计算应纳税额,不得抵扣进项税额。 在世界上,增值税作为一个“优良税种”已在165个国家或地区担当重要角色,作为筹集财政收入重要工具,功不可没。 在中国,增值税也发挥了重要作用,收入稳定增长,在税收收入总额中,占比一直保持在40%以上。但是,与其他国家不同,中国增值税有些“水土不服”。自1994年正式全面施行以来,增值税专用发票犯罪案件一直处于高发状态,而且花样翻新,层出不穷,导致税收成本居高不下,导致经济秩序混乱,导致人头落地,成为人们诟病的话题。一些专家认为,中国现金交易普遍,税务行政协助不够健全,社会信用缺失,纳税人法治意识不强等等,增值税管理难度很大,增值税是否适合中国国情受到强烈质疑。⑥根据报道,截至2000年12月31日,计有76名犯罪人因盗窃、虚开增值税专用发票被判处极刑。⑦而且,为了遏制增值税专用发票犯罪,国家投入巨资建设了金税工程二期,⑧运用现代信息技术强化增值税征收管理。

二、中国增值税发展历程 理论上,按照增值税抵扣范围大小,以及增值税税基大小和负担轻重,增值税可以分为3种类型:消费型增值税、收入型增值税、生产型增值税。 假设税率确定不变,则:消费型增值税,税基最小,负担最轻;收入型增值税,税基居中,负担稍重;生产型增值税,税基最大,负担最重。 1954年法国成功实施增值税以来,截至2010年11月,世界上已有165个国家或地区实行了增值税或者类似税种,而且绝大多数选择消费型增值税。② 中国正式实行增值税伊始即采用了生产型增值税,原因在于1993年前后,中国正处于固定资产投资高峰时期,因投资过旺,导致通货膨胀势头凶猛,国民经济处于亟待调整阶段,增值税此时担当了宏观调控工具,在抑制投资、遏制通胀以及促进经济健康方面发挥了重要作用。③ 纵观中国增值税实施过程,可以发现,其与中国经济发展阶段相伴相生,与时偕行,扮演了重要角色。归纳起来,可以分为4个阶段:先行先试阶段、褒贬不一阶段、有限转型阶段、自我完善阶段。 (一)先行先试阶段(1979-1993) 为了适应改革开放需要,解决工商税制与经济体制不相适应问题,摈除重复征税弊端,中国决定借鉴外国通行做法和实施经验,试行增值税。 1979年,中国选择部分城市进行增值税试点,首先是襄樊,随后相继是上海、柳州、长沙、株洲、青岛、沈阳、西安,等等。在部分城市试点取得初步成功基础上,决定于1983年在全国范围对部分行业(主要是工业企业及其产品)试行增值税。1984年,国务院根据第六届全国人大常委会第七次会议授权发布增值税条例(草案),财政部颁布了实施细则,标志着增值税制度初步建立。④ 1986年以后,结合增值税实施过程及其不足,决定进一步扩大增值税征收范围,同时规范征税办法,循序渐进推进增值税改革。随着试点改革不断深入,增值税收入稳步增长,从1985年159.28亿元增加到1989年429.44亿元;增值税占货劳税收入比重,从1985年16.47%上升到1989年27.49%。⑤ (二)褒贬不一阶段(1994-2002) 1992年,中国开始实行社会主义市场经济。与此相应,国务院决定建立分税制。作为分税制改革配套措施,工商税制进行了重大改革,增值税受到高度重视,成为主体税种。 1993年12月13日,国务院发布增值税暂行条例,增值税由试点改为在全国范围实施。1994年1月1日,增值税作为主体税种正式运行。 根据增值税暂行条例,增值税征收范围为销售货物或者提供加工、修理修配劳务以及进口货物。基本税率为17%,适用于销售或者进口货物以及提供加工、修理修配劳务;低档税率为13%,适用于粮食和其他生活用品;对出口货物实行零税率。增值税纳税人分为一般纳税人和小规模纳税人,后者适用简易征收办法,按照销售额和征收率计算应纳税额,不得抵扣进项税额。 在世界上,增值税作为一个“优良税种”已在165个国家或地区担当重要角色,作为筹集财政收入重要工具,功不可没。 在中国,增值税也发挥了重要作用,收入稳定增长,在税收收入总额中,占比一直保持在40%以上。但是,与其他国家不同,中国增值税有些“水土不服”。自1994年正式全面施行以来,增值税专用发票犯罪案件一直处于高发状态,而且花样翻新,层出不穷,导致税收成本居高不下,导致经济秩序混乱,导致人头落地,成为人们诟病的话题。一些专家认为,中国现金交易普遍,税务行政协助不够健全,社会信用缺失,纳税人法治意识不强等等,增值税管理难度很大,增值税是否适合中国国情受到强烈质疑。⑥根据报道,截至2000年12月31日,计有76名犯罪人因盗窃、虚开增值税专用发票被判处极刑。⑦而且,为了遏制增值税专用发票犯罪,国家投入巨资建设了金税工程二期,⑧运用现代信息技术强化增值税征收管理。