云南省图书馆机构用户,欢迎您!

降低中低收入居民税负是我国税制改革的目标,也是实现我国“十二五”时期“民富”目标的重要举措。中低收入者的综合税负是由作为直接税的个人所得税和间接税的货物劳务税构成的。因此,为了减轻中低收入者的税负,必须对个人所得税和相关的货物劳务税进行系统性改革,增强整体税制的公平性。

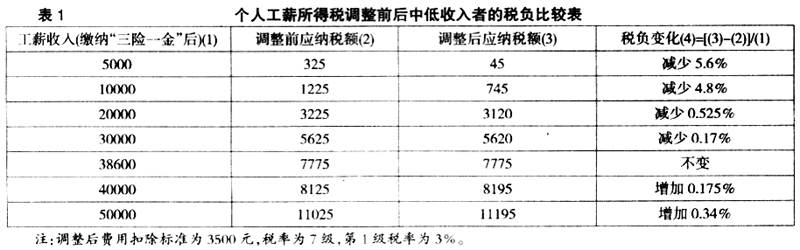

2.工薪所得费用扣除标准不合理,且未充分考虑纳税人家庭税负结构。我国工薪所得费用扣除标准的测算方法采用的是城镇居民消费性支出数据,但城镇居民家庭消费支出存在统计偏差。如采取入户调查的方式,家庭人口统计以常住人口为依据,没有考虑由城镇职工赡养、但不在城镇常住的农业户籍人口,加之住房消费支出未被涵盖等因素的影响,导致城镇职工负担的消费支出被严重低估。2011年4月20日全国人大常委会开始审议《个人所得税法》修正草案,将费用扣除标准由2000元提高到了3000元。6月30日,全国人大常委会表决通过关于修改《个人所得税法》的决定,将个人所得税费用扣除额提高到3 500元。本文认为,这一标准虽然进一步降低了工薪所得纳税人中较低收入人群的税负,但对于中等收入者的减税幅度并不明显。 此次草案确定的工资薪金所得费用减除标准仍忽略了人与人之间费用开支差异的因素。工薪所得项目费用扣除体现为一种综合性的标准化扣除,对不同境遇的人使用统一扣除标准,扣除内容过于笼统,缺乏基于纳税人家庭结构、家庭成员就业状况差异以及医疗、教育等民生支出项目的个人或家庭情况的特殊分项扣除,使经济境况不同的人不能区别纳税,不符合税制纵向公平的原则。而且,费用扣除标准采用各地“一刀切”的做法,没有建立起与居民消费支出增长、物价上涨、平均工资水平变动挂钩的长效联动机制,从而使税制缺乏动态管理和应有的弹性。另外,由于个人退税存在制度空白,中低收入者的实际税负也不能通过实质性补偿得以减轻。 3.工薪所得税率级次过多,级距范围设定不尽合理。1994年税制改革将个人所得税工薪所得税率设定为九级。据统计,适用25%以上税率的工薪所得和适用30%以上税率的各类其他所得产生的个人所得税只占该税种收入的6%左右,占全部税收收入的0.5%,适用45%税率的人和税收收入占比就更少了。④这种税率设置一方面大大降低了较高边际税率的适用性,使其在实际执行中形同虚设,不仅增加了税制的复杂性,而且激励了纳税人避税、逃税的动机,加大了税收征管成本;另一方面,多档次的税率结构没有充分考虑中低收入人群的利益。一是低税率的级距较小。5%的最低边际税率只适用于月应纳税所得额500元以下的应税所得,范围过于狭窄。二是对中低收入的累进程度跳跃性过快。⑤例如,前4级税率级距小、累进幅度增加快,增加了中等收入人群的税收负担。 4月20日全国人大常委会一审《个人所得税法》修正草案指出,工薪所得超额累进税率将由现行的9级减为7级,取消15%和40%两档税率。对比现行税率级距表与草案设计的税率级距表可以看出,尽管10%税率所适用的人群和原来9级的情况下相比有明显的扩大,但同时25%、30%、35%这三级税率亦有幅度不小的下移。比如,过去适用20%税率的那部分人,小部分仍适用20%税率,大部分被提高税率,并入25%那一档。根据一审草案,月收入19 000元(扣除“三险一金”后)是个税负担由减到增的“临界点”,而这一区间主要是中等收入阶层,增加其税负不利于扩大中等收入者的比重。 在6月27日二次审议的《个人所得税法》修正案草案中,将第一级税率由5%降低为3%,这是我国现行《个人所得税法》自实施以来首次对工薪所得税税率结构进行调整,进一步体现了向低收入纳税人倾斜的政策取向。与一审草案相比,二审草案只对税率结构进行了微调,对税率级次与级距则未进行调整。

2.工薪所得费用扣除标准不合理,且未充分考虑纳税人家庭税负结构。我国工薪所得费用扣除标准的测算方法采用的是城镇居民消费性支出数据,但城镇居民家庭消费支出存在统计偏差。如采取入户调查的方式,家庭人口统计以常住人口为依据,没有考虑由城镇职工赡养、但不在城镇常住的农业户籍人口,加之住房消费支出未被涵盖等因素的影响,导致城镇职工负担的消费支出被严重低估。2011年4月20日全国人大常委会开始审议《个人所得税法》修正草案,将费用扣除标准由2000元提高到了3000元。6月30日,全国人大常委会表决通过关于修改《个人所得税法》的决定,将个人所得税费用扣除额提高到3 500元。本文认为,这一标准虽然进一步降低了工薪所得纳税人中较低收入人群的税负,但对于中等收入者的减税幅度并不明显。 此次草案确定的工资薪金所得费用减除标准仍忽略了人与人之间费用开支差异的因素。工薪所得项目费用扣除体现为一种综合性的标准化扣除,对不同境遇的人使用统一扣除标准,扣除内容过于笼统,缺乏基于纳税人家庭结构、家庭成员就业状况差异以及医疗、教育等民生支出项目的个人或家庭情况的特殊分项扣除,使经济境况不同的人不能区别纳税,不符合税制纵向公平的原则。而且,费用扣除标准采用各地“一刀切”的做法,没有建立起与居民消费支出增长、物价上涨、平均工资水平变动挂钩的长效联动机制,从而使税制缺乏动态管理和应有的弹性。另外,由于个人退税存在制度空白,中低收入者的实际税负也不能通过实质性补偿得以减轻。 3.工薪所得税率级次过多,级距范围设定不尽合理。1994年税制改革将个人所得税工薪所得税率设定为九级。据统计,适用25%以上税率的工薪所得和适用30%以上税率的各类其他所得产生的个人所得税只占该税种收入的6%左右,占全部税收收入的0.5%,适用45%税率的人和税收收入占比就更少了。④这种税率设置一方面大大降低了较高边际税率的适用性,使其在实际执行中形同虚设,不仅增加了税制的复杂性,而且激励了纳税人避税、逃税的动机,加大了税收征管成本;另一方面,多档次的税率结构没有充分考虑中低收入人群的利益。一是低税率的级距较小。5%的最低边际税率只适用于月应纳税所得额500元以下的应税所得,范围过于狭窄。二是对中低收入的累进程度跳跃性过快。⑤例如,前4级税率级距小、累进幅度增加快,增加了中等收入人群的税收负担。 4月20日全国人大常委会一审《个人所得税法》修正草案指出,工薪所得超额累进税率将由现行的9级减为7级,取消15%和40%两档税率。对比现行税率级距表与草案设计的税率级距表可以看出,尽管10%税率所适用的人群和原来9级的情况下相比有明显的扩大,但同时25%、30%、35%这三级税率亦有幅度不小的下移。比如,过去适用20%税率的那部分人,小部分仍适用20%税率,大部分被提高税率,并入25%那一档。根据一审草案,月收入19 000元(扣除“三险一金”后)是个税负担由减到增的“临界点”,而这一区间主要是中等收入阶层,增加其税负不利于扩大中等收入者的比重。 在6月27日二次审议的《个人所得税法》修正案草案中,将第一级税率由5%降低为3%,这是我国现行《个人所得税法》自实施以来首次对工薪所得税税率结构进行调整,进一步体现了向低收入纳税人倾斜的政策取向。与一审草案相比,二审草案只对税率结构进行了微调,对税率级次与级距则未进行调整。