云南省图书馆机构用户,欢迎您!

美国的农地征收制度已经有200多年的历史,其在长期的司法实践中积累的法治经验是人类优秀文明共同的成果,对当前中国正在积极推行新一轮的农地征收制度改革具有重大的借鉴意义。文章通过对美国的土地制度、农地征收的宪法准则、农地管制性征收和补偿机制的研究,以发现我国农地征收制度上的不足,并借鉴美国成熟的市场机制和法制框架下的农地征收经验,对中国当前农地征收制度的改革提出一些立法建议。

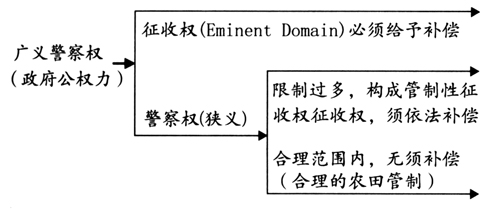

图1 征收权、狭义警察权和管制性征收权之关系 由图1可见,广义的警察权实际上等于政府的公权力,包括征收权、狭义的警察权和管制性征收权。征收权是国家为公共事业或公共利益的目的,行使公权力,以公平补偿损失为条件,强制取得他人财产之行政权力,这是最为传统的征收形式。狭义警察权指政府以保护公众的健康、安全、伦理和福利等理由,无偿地对所有人的财产的使用权、处置权和受益权加以限制的权力,但一般不涉及所有权。其范围包括土地区划、建筑和健康法规、土地分割、租金管制和管制性征收等。虽然狭义警察权一般不涉及补偿,但是如果其行使超过一定的限度,导致公民的财产有重大的损失,构成特别牺牲时,狭义警察权便构成了管制性征收,政府应依法予以补偿。 警察权、征收权与管制性征收权的行使都是出于公共利益的目的,三者都来源于公民对政府的授权,是公民向政府让渡自己的一部分权利,以使政府为了维护社会的共同利益而有最基本管理社会的权力的结果。 三、美国农地征收的宪法准则 联邦宪法第五修正案规定:“非依正当的法律程序,不得剥夺任何人的生命、自由或财产;非有合理补偿,不得征收私有财产作公共使用。”联邦宪法第十四条修正案要求州政府依据正当的法律程序取得私有财产并保证不得拒绝法律对公民的平等保护。各州的宪法都有类似的规定。联邦宪法第五修正案规定具有决定性的意义,该修正案规定了征收的三项要件,即:①公共使用;②公平补偿;③正当的法律程序。 (一)“公共使用”的准则 “公共使用”是美国政府行使征收权的前提条件,只有政府征收私人财产的目的是为公共使用的需要,其权力的行使才是正当的。在美国的征收历史上,“公共使用”是政府行使征收权的前提条件,只有政府征收私人财产的目的是为公共使用的需要,其权力的行使才是正当的。在美国的征收历史上,“公共使用”的概念非常模糊且富于争议性,长期以来美国法院形成了狭义和广义两种观点。在19世纪上半叶“公共使用”的狭义观点占据上风,该观点认为“公共使用”是要求被征收的财产为公众直接使用或有权实际使用,它包含两种情况:(1)政府使用,如被征收财产用于政府办公大楼、法院、军事基地或其它公益设施;(2)公众有权利使用或进入,如被征收财产用于公路、水电站、学校、医院和图书馆等。美国最高法院托马斯法官曾说:“第五修正案中‘公共使用’最自然的解读是,只有在政府将会占有财产,或公众有法定权利去使用不动产时,才允许政府征收不动产,反对为了任何公共目的或无论何种公共需要进行征收。”(参见Kelo V.City of New London,545 U.S.469(2005))。然而,在19世纪下半叶这个观点被极大地扩张了,取而代之的是能够给公众带来实惠的“公共使用”的广义观点。广义观点不要求被征收的财产为公众直接使用,征收只需符合公共利益或公共目的即可,即使被征收的财产被转让给私人,只要能增进公共福利,符合公共利益也为合法[5]。

图1 征收权、狭义警察权和管制性征收权之关系 由图1可见,广义的警察权实际上等于政府的公权力,包括征收权、狭义的警察权和管制性征收权。征收权是国家为公共事业或公共利益的目的,行使公权力,以公平补偿损失为条件,强制取得他人财产之行政权力,这是最为传统的征收形式。狭义警察权指政府以保护公众的健康、安全、伦理和福利等理由,无偿地对所有人的财产的使用权、处置权和受益权加以限制的权力,但一般不涉及所有权。其范围包括土地区划、建筑和健康法规、土地分割、租金管制和管制性征收等。虽然狭义警察权一般不涉及补偿,但是如果其行使超过一定的限度,导致公民的财产有重大的损失,构成特别牺牲时,狭义警察权便构成了管制性征收,政府应依法予以补偿。 警察权、征收权与管制性征收权的行使都是出于公共利益的目的,三者都来源于公民对政府的授权,是公民向政府让渡自己的一部分权利,以使政府为了维护社会的共同利益而有最基本管理社会的权力的结果。 三、美国农地征收的宪法准则 联邦宪法第五修正案规定:“非依正当的法律程序,不得剥夺任何人的生命、自由或财产;非有合理补偿,不得征收私有财产作公共使用。”联邦宪法第十四条修正案要求州政府依据正当的法律程序取得私有财产并保证不得拒绝法律对公民的平等保护。各州的宪法都有类似的规定。联邦宪法第五修正案规定具有决定性的意义,该修正案规定了征收的三项要件,即:①公共使用;②公平补偿;③正当的法律程序。 (一)“公共使用”的准则 “公共使用”是美国政府行使征收权的前提条件,只有政府征收私人财产的目的是为公共使用的需要,其权力的行使才是正当的。在美国的征收历史上,“公共使用”是政府行使征收权的前提条件,只有政府征收私人财产的目的是为公共使用的需要,其权力的行使才是正当的。在美国的征收历史上,“公共使用”的概念非常模糊且富于争议性,长期以来美国法院形成了狭义和广义两种观点。在19世纪上半叶“公共使用”的狭义观点占据上风,该观点认为“公共使用”是要求被征收的财产为公众直接使用或有权实际使用,它包含两种情况:(1)政府使用,如被征收财产用于政府办公大楼、法院、军事基地或其它公益设施;(2)公众有权利使用或进入,如被征收财产用于公路、水电站、学校、医院和图书馆等。美国最高法院托马斯法官曾说:“第五修正案中‘公共使用’最自然的解读是,只有在政府将会占有财产,或公众有法定权利去使用不动产时,才允许政府征收不动产,反对为了任何公共目的或无论何种公共需要进行征收。”(参见Kelo V.City of New London,545 U.S.469(2005))。然而,在19世纪下半叶这个观点被极大地扩张了,取而代之的是能够给公众带来实惠的“公共使用”的广义观点。广义观点不要求被征收的财产为公众直接使用,征收只需符合公共利益或公共目的即可,即使被征收的财产被转让给私人,只要能增进公共福利,符合公共利益也为合法[5]。