云南省图书馆机构用户,欢迎您!

多年来俄罗斯围绕简化税制、减轻税负,这一目标进行了一系列税制改革。个人所得税、企业利润税和增值税三大主体税种的不断调整和完善,使俄罗斯纳税人的税收负担大幅度下降,赋税总额(不含与油气相关的税收)占国民生产总值的比重降低了4.4%。税负减轻使俄罗斯逐步摆脱影子经济的干扰,经济开始复苏、发展。在本轮金融危机侵袭前,俄罗斯经济已连续8年保持高速增长,成为世界上增长速度最快的经济体之一。

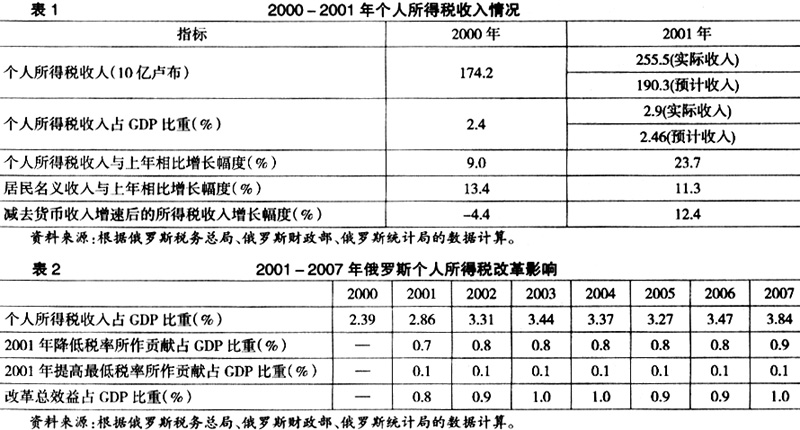

上表数据表明,俄罗斯2001年个人所得税收入的增速约为居民收入增速的2倍。所得税这种增长模式表明,俄罗斯个税收入的提高并非简单依赖居民收入的增长,对个税收入增长实际贡献最大的应是税率调整。税率改革为俄罗斯个税收入带来了近60%的税源,而这主要得益于高收入者的收入合法化。单一税率的实施使针对高收入纳税人群的税率降低了三分之二④,再加上统一社会税率由38.5%下调到35.6%,对于高收入纳税群体来说,对所得课征的税率总体降幅超过71%。在税率大幅度下降、偷漏税处罚力度加大的情况下,绝大多数高收入人群理性选择了依法纳税。据此可见,对于俄罗斯来说,在打击影子经济、促进灰色收入合法化、提高个人所得税收入方面,单一比例税率的作用已远远超出了累进税率。⑤ 2001-2007年间,俄个人所得税改革通过降低税率有效减少了偷漏税行为,使收入合法化进程大大加快,税收收入也因此得以大幅度提高。个人所得税收入占GDP的比重由2000年的2.39%,上升到2007年的3.84%,提高了近61%(表2)。 从上表可看出,在2001-2007年间,个人所得税改革每年为俄罗斯预算新增的财政收入相当于国内生产总值的1%。俄罗斯个人所得税实行单一比例税率的好处还在于简化了纳税程序,降低了征税成本。个税改革后,只有在需要社会扣除和财产扣除时,纳税人才有必要提交纳税申请以及支出证明文件,税收管理支出因纳税申报人数减少而明显下降。 二、企业利润税改革及其经济效应分析 企业利润税是俄罗斯预算体系最重要的收入来源之一,约占财政收入的17%,是俄罗斯第一大税种。俄罗斯2002年开始企业利润税改革,其主要举措有:(1)将税率由35%降低到24%;(2)取消绝大部分税收扣除限制;(3)改变折旧方法;(4)实行应计制核算方式;(5)取消大量税收优惠。

上表数据表明,俄罗斯2001年个人所得税收入的增速约为居民收入增速的2倍。所得税这种增长模式表明,俄罗斯个税收入的提高并非简单依赖居民收入的增长,对个税收入增长实际贡献最大的应是税率调整。税率改革为俄罗斯个税收入带来了近60%的税源,而这主要得益于高收入者的收入合法化。单一税率的实施使针对高收入纳税人群的税率降低了三分之二④,再加上统一社会税率由38.5%下调到35.6%,对于高收入纳税群体来说,对所得课征的税率总体降幅超过71%。在税率大幅度下降、偷漏税处罚力度加大的情况下,绝大多数高收入人群理性选择了依法纳税。据此可见,对于俄罗斯来说,在打击影子经济、促进灰色收入合法化、提高个人所得税收入方面,单一比例税率的作用已远远超出了累进税率。⑤ 2001-2007年间,俄个人所得税改革通过降低税率有效减少了偷漏税行为,使收入合法化进程大大加快,税收收入也因此得以大幅度提高。个人所得税收入占GDP的比重由2000年的2.39%,上升到2007年的3.84%,提高了近61%(表2)。 从上表可看出,在2001-2007年间,个人所得税改革每年为俄罗斯预算新增的财政收入相当于国内生产总值的1%。俄罗斯个人所得税实行单一比例税率的好处还在于简化了纳税程序,降低了征税成本。个税改革后,只有在需要社会扣除和财产扣除时,纳税人才有必要提交纳税申请以及支出证明文件,税收管理支出因纳税申报人数减少而明显下降。 二、企业利润税改革及其经济效应分析 企业利润税是俄罗斯预算体系最重要的收入来源之一,约占财政收入的17%,是俄罗斯第一大税种。俄罗斯2002年开始企业利润税改革,其主要举措有:(1)将税率由35%降低到24%;(2)取消绝大部分税收扣除限制;(3)改变折旧方法;(4)实行应计制核算方式;(5)取消大量税收优惠。