云南省图书馆机构用户,欢迎您!

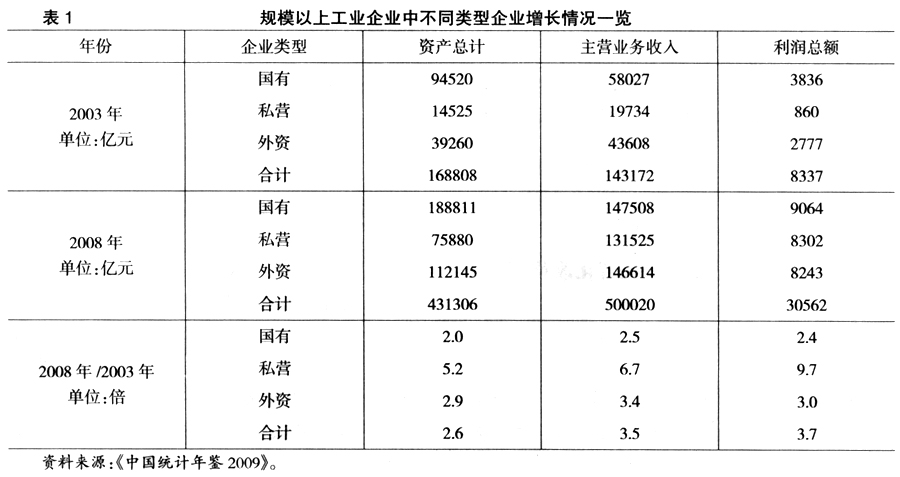

近年来,围绕着国有企业的争议愈加激烈,形成两种针锋相对的意见。一边认为国有企业营业收入和利税大幅度增长,是“这一轮国资改革成功”的结果。一边则认为国有企业新近的业绩增长很大程度上源于垄断所得。由此而来的两种声音争议不休:一种声音诟病“国进民退”、“国企垄断”、“与民争利”、“国企收入过高”,认为一些国企依靠行政垄断地位挤压民企市场空间乃至破坏公平竞争市场秩序、垄断价格损害消费者利益、拉大收入差距等;另一种声音则主张国有企业“照样行”。 在国有企业近来夺目的荣光背后,实际情况如何?根据国务院发展研究中心企业所副所长张文魁的研究,国有企业在工业总产值、资产总额、主营收入和利润总额增长倍数为私营企业的三分之一以上;同时,国有企业仍有大量企业亏损。在2005-2006年,全国国有企业亏损面高达40%以上,2007-2008年,全部国有企业的亏损面接近30%,其中,一级企业的亏损面高达45%。同时,仍有约三分之二的企业、40%的国有资产分布在一般生产加工行业和商贸服务及其他行业。在一些公用事业和重要工业领域,又通过各种方式阻碍行业开放,民间资本难以进入。而按照中共中央关于国企改革的要求,国有资本原本应当更多地投向关系国家安全和国民经济命脉的重要行业和关键领域。 国有企业与民间资本,看似正走向日益对立。为中国经济的长远可持续发展计,国企的进一步深化改革已不容回避。

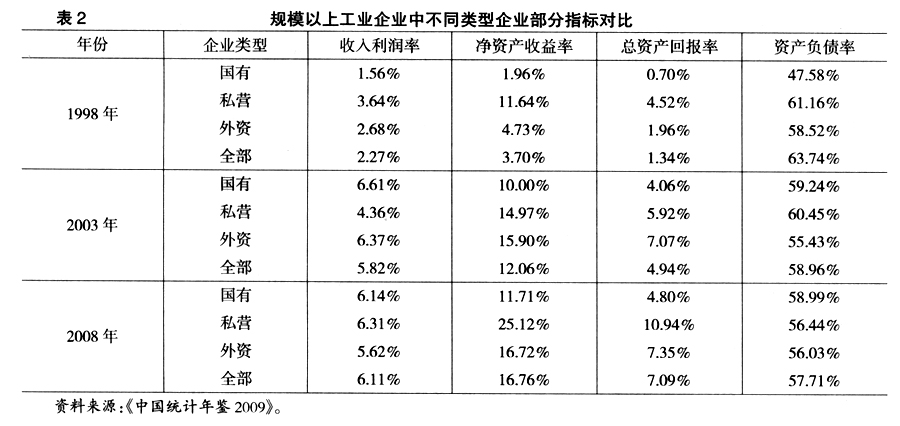

而将国有企业进行纵向比较,业绩指标确有较大幅度改善,净资产收益率由1998年的不到2%,上升到2003年以后的10%以上。但是,横向与其他类型企业比较,在各个时期,国有企业的业绩指标都明显低于私营企业和外资企业。特别是在2008年,由于受到金融危机的影响,国有企业的净资产收益率下滑到11.71%,而私营企业继续上升,达到25.12%的水平(见表2)。

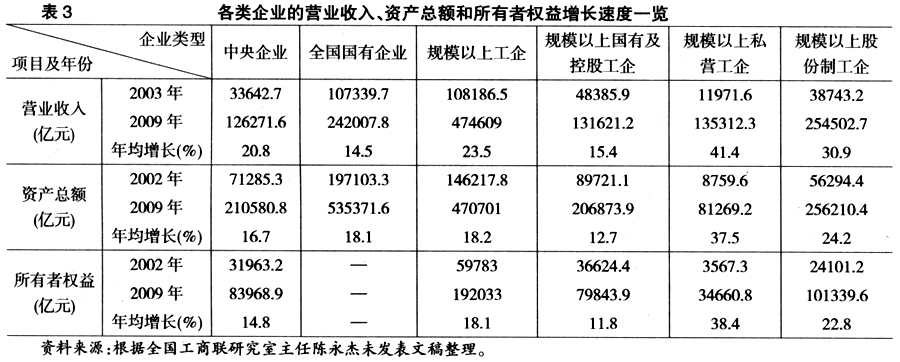

而将国有企业进行纵向比较,业绩指标确有较大幅度改善,净资产收益率由1998年的不到2%,上升到2003年以后的10%以上。但是,横向与其他类型企业比较,在各个时期,国有企业的业绩指标都明显低于私营企业和外资企业。特别是在2008年,由于受到金融危机的影响,国有企业的净资产收益率下滑到11.71%,而私营企业继续上升,达到25.12%的水平(见表2)。  如果剔除垄断型和寡头型企业,国有企业的效益水平与其他企业的差距更要大得多。2009年,规模最大的三家企业——中国石油、中国石化和国家电网——营业收入占到全部129家央企的30%、资产总额占四分之一;三家最盈利的企业——中国移动、中国石油和中国石化——为全部央企贡献了44%的利润,占全部国有企业利润总额的五分之一以上。129家央企的资产回报率(利润总额/资产总额)为3.9%,比全部国企的2.9%高出1%,收入利润率(利润总额/营业收入)为6.5%,与全部国企水平持平。我们的测算发现,如果扣除利润总额最高的前三家,剩余126家央企的资产回报率和收入利润率只有2.5%和5.8%,均低于全部国企平均水平。可见,极少数垄断性企业的盈利抬高了央企整体盈利水平。 在过去几年,国有企业的营业收入、资产总额、所有者权益每年都以较高速度增长,国有资产保值增值速度达到前所未来的程度。但要看到,过去几年是中国宏观经济景气期,不光是国有企业,其他企业的营业收入都在快速上升、资产都在快速增值。相比较而言,国有企业的资产增值速度、营业收入增长速度比私营企业要慢得多(见表3)。

如果剔除垄断型和寡头型企业,国有企业的效益水平与其他企业的差距更要大得多。2009年,规模最大的三家企业——中国石油、中国石化和国家电网——营业收入占到全部129家央企的30%、资产总额占四分之一;三家最盈利的企业——中国移动、中国石油和中国石化——为全部央企贡献了44%的利润,占全部国有企业利润总额的五分之一以上。129家央企的资产回报率(利润总额/资产总额)为3.9%,比全部国企的2.9%高出1%,收入利润率(利润总额/营业收入)为6.5%,与全部国企水平持平。我们的测算发现,如果扣除利润总额最高的前三家,剩余126家央企的资产回报率和收入利润率只有2.5%和5.8%,均低于全部国企平均水平。可见,极少数垄断性企业的盈利抬高了央企整体盈利水平。 在过去几年,国有企业的营业收入、资产总额、所有者权益每年都以较高速度增长,国有资产保值增值速度达到前所未来的程度。但要看到,过去几年是中国宏观经济景气期,不光是国有企业,其他企业的营业收入都在快速上升、资产都在快速增值。相比较而言,国有企业的资产增值速度、营业收入增长速度比私营企业要慢得多(见表3)。  因此,对国企进行纵向比较,国企今天的表现值得赞赏,将国企的表现与私企的表现进行横向比较,国企的表现不值得夸耀。国资改革、国有经济改革还需要作出很大努力。 国有经济布局很不合理 即使不考虑国有资本的效率,从行业分布来看,国有经济布局仍过于分散。我们的研究发现,在国民经济95个大类中,国有经济涉及94个行业。其中,在396个国民经济行业类中,国有经济涉足380个行业,行业分布面达96%。如批发零售餐饮业,目前还有2万多家国有企业,是国有企业分布的第二大领域,占全部国企的17.8%,但从业人员占5.8%、国有资产仅占3.7%。 我们还发现,国有资本一方面不断向重要行业和关键领域集中,另一方又四面出击,在许多与国民经济命脉和国家经济安全毫无关系的行业抢占地盘,由此引发了“国进民退”现象。像商业性房地产开发领域,120多家央企中竟然有80多家涉足,那些号称与国家安全有关的军工企业、航空工业企业也置身其中,真是洋洋大观。目前,仍有约2/3的企业、40%的国有资产分布在一般生产加工行业和商贸服务及其他行业(见表4)。

因此,对国企进行纵向比较,国企今天的表现值得赞赏,将国企的表现与私企的表现进行横向比较,国企的表现不值得夸耀。国资改革、国有经济改革还需要作出很大努力。 国有经济布局很不合理 即使不考虑国有资本的效率,从行业分布来看,国有经济布局仍过于分散。我们的研究发现,在国民经济95个大类中,国有经济涉及94个行业。其中,在396个国民经济行业类中,国有经济涉足380个行业,行业分布面达96%。如批发零售餐饮业,目前还有2万多家国有企业,是国有企业分布的第二大领域,占全部国企的17.8%,但从业人员占5.8%、国有资产仅占3.7%。 我们还发现,国有资本一方面不断向重要行业和关键领域集中,另一方又四面出击,在许多与国民经济命脉和国家经济安全毫无关系的行业抢占地盘,由此引发了“国进民退”现象。像商业性房地产开发领域,120多家央企中竟然有80多家涉足,那些号称与国家安全有关的军工企业、航空工业企业也置身其中,真是洋洋大观。目前,仍有约2/3的企业、40%的国有资产分布在一般生产加工行业和商贸服务及其他行业(见表4)。