云南省图书馆机构用户,欢迎您!

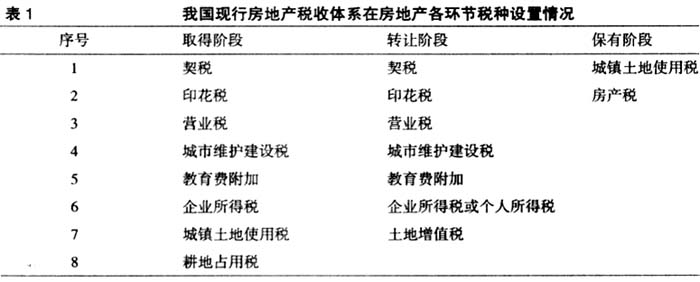

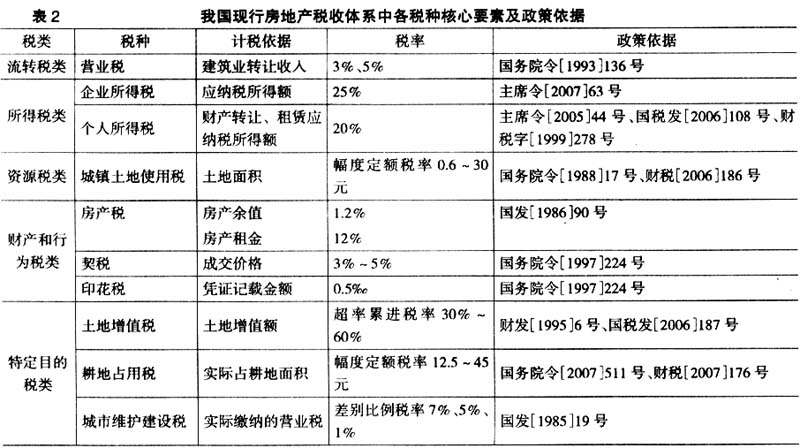

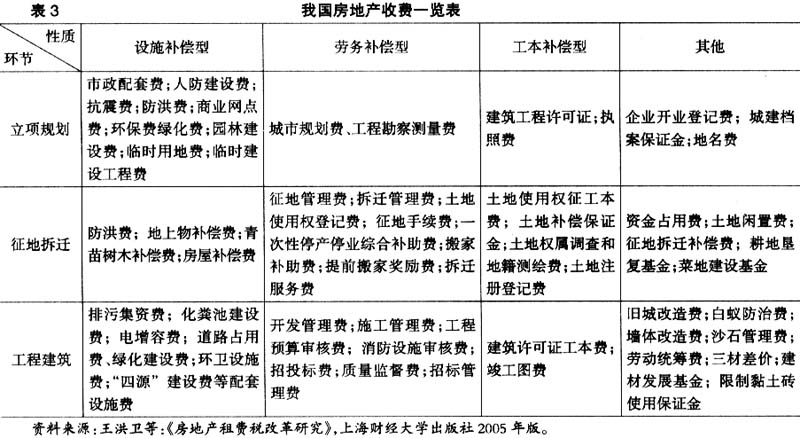

二、现行房地产税收制度存在的问题 (一)重流通、轻保有,税收体系结构不合理。 虽然我国现行的房地产税收制度涉及房地产的取得(开发)、转让(交易)、持有等环节,但大部分税种集中在房地产的取得(开发)和转让(交易)环节,保有期间涉及的税种只有房产税和城镇土地使用税,且免税范围较大,这种不合理的税负结构有以下弊端:一是土地闲置、浪费现象严重。2009年年底,国土资源部在挂牌督办房地产开发闲置土地处置的通气会上指出,全国闲置的房地产用地仍有约1万公顷。本人认为这与目前的房地产税收体系有关,房地产保有阶段课税少、税负轻,这种状况无异于鼓励房地产保有,使房地产保有者以低成本长期持有房地产,等待房地产价格的上涨。二是不利于组织财政收入。我国房地产保有阶段的税种不仅设置税率较低,而且具有较大的免税范围,使得房地产保有环节总体税负水平仅相当于房地产价值的1.5%~2%左右。② 流通环节税负重,抑制了土地的流动和正常的市场交易,助长了土地的隐性流动,逃税现象增多,从总量上减少了国家的税收收入。三是不能充分体现税收公平原则,在房地产保有阶段发生的价值自然增值部分,由于没有有效的税收调控机制,政府不能充分参与增值部分的分配,只能任由其流向房地产的实际保有者。四是不利于资源的有效配置,我国目前没有对闲置土地和荒芜土地问题进行明确立法,难以通过法律形式对其加以规范,不能促进其合理利用。 (二)计税依据和税率设计不合理、不规范,易导致税负不公。 现行房产税的计算有从价计征和从租计征两种办法。“两者之间的倍数关系是10,即当房产余值是房产租金的10倍时,两者的房产税税收负担是相同的。”③ 同一税种,两种计税依据,不够规范。城镇土地使用税与耕地占用税计税依据及税率失当。目前大多数国家的土地税都逐渐由按面积课征的地亩税变为按土地价值课征的地价税,但我国这两个税种的计税依据仍然为土地面积,不仅使土地使用税收入缺乏弹性,也违背了税收的量能负担原则。另外,这两个税种都使用定额税率,适用税额的差别幅度过小,缺乏弹性,与我国不同地区之间使用土地所获收益的巨大差距不匹配,削弱了对土地使用的适当调节,也无法对土地闲置现象和土地投机行为起到应有的调节作用。 (三)城乡税制不统一,征税范围有一定局限性。 1.我国目前房产税和城镇土地使用税的课税范围仅包括城市、县城、建制镇和工矿区,这些范围以外的房产与土地则不需要纳税。伴随着城乡经济一体化的发展,在城乡交界处和农村开办的工商企业数量日趋增多,所占用的房地产数量也日趋增大,这些企业与坐落在城镇的企业同样享受到公共物品带来的便利,却不需要承担房产税的纳税义务,过窄的征税范围影响了房地产税的公平性,尤其在城镇与非城镇的交界处,这种情况更为明显。企业容易通过选择坐落地进行纳税筹划,即不利于企业在同等条件下公平竞争,也会导致税收流失。 2.对居民自用住房完全免税,不仅使国家放弃了调节居民收入分配的重要手段,也违背了税收的纵向公平原则。 (四)房地产开发过程和交易环节税费复杂交叉,费挤税现象严重。 我国目前的房地产税费体系中租、税、费混杂现象严重,具体表现在:一是以税代租,城镇土地使用税是为“调节土地级差收益”而设立的,本应属于地租的范畴,却被归并到税收的范围,税项中含有租的因素,征税混淆了税收与地租的界限。二是以费代税。如国家对闲置土地行为征收的土地闲置费,实际上是一种带有明显惩罚性质的税收,是一种罚税。租税费的严重错位,极大地削弱了税收的严肃性和规范性。三是以费挤税。目前,我国涉及房地产业的各种收费项目名目繁多,且费项总数远多于税项总数。我国房地产收费见表3。

二、现行房地产税收制度存在的问题 (一)重流通、轻保有,税收体系结构不合理。 虽然我国现行的房地产税收制度涉及房地产的取得(开发)、转让(交易)、持有等环节,但大部分税种集中在房地产的取得(开发)和转让(交易)环节,保有期间涉及的税种只有房产税和城镇土地使用税,且免税范围较大,这种不合理的税负结构有以下弊端:一是土地闲置、浪费现象严重。2009年年底,国土资源部在挂牌督办房地产开发闲置土地处置的通气会上指出,全国闲置的房地产用地仍有约1万公顷。本人认为这与目前的房地产税收体系有关,房地产保有阶段课税少、税负轻,这种状况无异于鼓励房地产保有,使房地产保有者以低成本长期持有房地产,等待房地产价格的上涨。二是不利于组织财政收入。我国房地产保有阶段的税种不仅设置税率较低,而且具有较大的免税范围,使得房地产保有环节总体税负水平仅相当于房地产价值的1.5%~2%左右。② 流通环节税负重,抑制了土地的流动和正常的市场交易,助长了土地的隐性流动,逃税现象增多,从总量上减少了国家的税收收入。三是不能充分体现税收公平原则,在房地产保有阶段发生的价值自然增值部分,由于没有有效的税收调控机制,政府不能充分参与增值部分的分配,只能任由其流向房地产的实际保有者。四是不利于资源的有效配置,我国目前没有对闲置土地和荒芜土地问题进行明确立法,难以通过法律形式对其加以规范,不能促进其合理利用。 (二)计税依据和税率设计不合理、不规范,易导致税负不公。 现行房产税的计算有从价计征和从租计征两种办法。“两者之间的倍数关系是10,即当房产余值是房产租金的10倍时,两者的房产税税收负担是相同的。”③ 同一税种,两种计税依据,不够规范。城镇土地使用税与耕地占用税计税依据及税率失当。目前大多数国家的土地税都逐渐由按面积课征的地亩税变为按土地价值课征的地价税,但我国这两个税种的计税依据仍然为土地面积,不仅使土地使用税收入缺乏弹性,也违背了税收的量能负担原则。另外,这两个税种都使用定额税率,适用税额的差别幅度过小,缺乏弹性,与我国不同地区之间使用土地所获收益的巨大差距不匹配,削弱了对土地使用的适当调节,也无法对土地闲置现象和土地投机行为起到应有的调节作用。 (三)城乡税制不统一,征税范围有一定局限性。 1.我国目前房产税和城镇土地使用税的课税范围仅包括城市、县城、建制镇和工矿区,这些范围以外的房产与土地则不需要纳税。伴随着城乡经济一体化的发展,在城乡交界处和农村开办的工商企业数量日趋增多,所占用的房地产数量也日趋增大,这些企业与坐落在城镇的企业同样享受到公共物品带来的便利,却不需要承担房产税的纳税义务,过窄的征税范围影响了房地产税的公平性,尤其在城镇与非城镇的交界处,这种情况更为明显。企业容易通过选择坐落地进行纳税筹划,即不利于企业在同等条件下公平竞争,也会导致税收流失。 2.对居民自用住房完全免税,不仅使国家放弃了调节居民收入分配的重要手段,也违背了税收的纵向公平原则。 (四)房地产开发过程和交易环节税费复杂交叉,费挤税现象严重。 我国目前的房地产税费体系中租、税、费混杂现象严重,具体表现在:一是以税代租,城镇土地使用税是为“调节土地级差收益”而设立的,本应属于地租的范畴,却被归并到税收的范围,税项中含有租的因素,征税混淆了税收与地租的界限。二是以费代税。如国家对闲置土地行为征收的土地闲置费,实际上是一种带有明显惩罚性质的税收,是一种罚税。租税费的严重错位,极大地削弱了税收的严肃性和规范性。三是以费挤税。目前,我国涉及房地产业的各种收费项目名目繁多,且费项总数远多于税项总数。我国房地产收费见表3。  “费大于税”的状况使得国家税收政策难以发挥其作为经济杠杆的调节作用;另外收费权力属于基层部门,较为分散,且缺少约束,容易产生竞争性收费,直接扭曲了收费的性质,容易滋生腐败。

“费大于税”的状况使得国家税收政策难以发挥其作为经济杠杆的调节作用;另外收费权力属于基层部门,较为分散,且缺少约束,容易产生竞争性收费,直接扭曲了收费的性质,容易滋生腐败。