云南省图书馆机构用户,欢迎您!

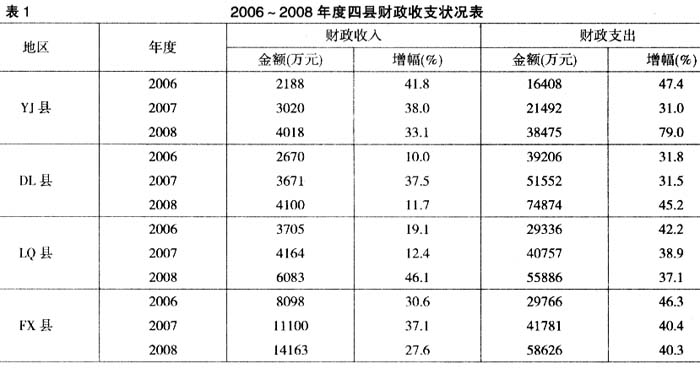

为了发展壮大县域经济,加快推进城镇化进程,统筹城乡经济社会协调发展,进一步鼓励支持经济强县发挥优势,2007年,省政府下发了《关于扩大部分县(市)经济管理权限的决定》,在FX等15个县(市)实施了扩权强县改革试点,扩大的权限包括项目管理、资金管理、税收管理等7个方面,但财政管理体制基本未变。扩权强县改革实施后,激发了试点县加快发展的自主性,促进了县域经济快速发展。2008年,FX县地方生产总值73.3亿元,比改革前增长了42.3%,并连续两年进入该省“十强县”的行列。试点县的一般性转移支付、工资性转移支付、激励约束性转移支付以及审核确定到项目的专项补助等财政补助资金,由省财政直接安排到扩权县,减少了管理层级,增强了地方财力。2008年,FX县地方财政收入1.42亿元,比改革前增长了74.9%。 在乡镇财政管理体制方面,该省从2004年起,先后在HY、QS、LC等地进行“乡财乡用县监管”改革试点,并于2006年在全省范围内铺开。“乡财乡用县监管”的主要做法是:在坚持预算管理权、资金所有和使用权、财务审批权三权不变的基础上,以乡镇为独立核算主体,实行县乡“预算统编、账户统设、资金统调、集中收付、采购统办、票据统管”的管理方式,由县级财政部门直接管理并监督乡镇财政收支。“乡财乡用县监管”改革,促进了县乡财政体制的调整和完善。最大限度地留给乡镇发展创收的空间,调动了乡镇政府当家理财的积极性,更加注重统筹规划和协调发展,更加集中精力发展农村经济和各项公益事业。 上述改革措施的实施,相对规范了各级政府的财力分配关系,逐步形成了上下联动、利益共享、风险共担的收入增长机制,调动了各级政府发展经济的积极性,基本实现了财力向下倾斜、管理向下延伸的目标,缓解了县乡财政困难,规范了乡镇理财行为,防范了乡村债务风险,保证了基层政权正常运转,为促进县域经济快速发展奠定了良好的基础。2008年,全省83个县(市)实现生产总值3506.68亿元,占到全省经济总量的51.2%;县均财政收入4.88亿元,较上年增长33.3%;县均地方财政收入1.66亿元,较上年增长30.4%,整个县域经济呈现出加快发展的良好势头。 (二)县乡财政体制运行中存在的主要问题。 1.县乡自身财力不足,过度依赖上级补助。目前,西部地区县乡财力虽然普遍有所增加,但与县乡政府承担的支出责任相比仍然远远不足,如果没有上级财政的转移支付和专项补助的支持,县乡财政很难维持正常运转。2008年,YJ县一般预算收入占地方财政支出的比重为10.44%,DL县为5.48%,LQ县为10.88%,即使是财政状况最好的FX县这一比重也达到了24.16%,一般预算支出对上级补助的依赖已经达到了惊人的程度。 2.县乡财政运转困难,难以满足农村公共产品的供给需求。农村税费制度改革后,县乡政府收入来源进一步减少,运转困难的问题越来越突出。2008年,YJ县地方财政支出38475万元,其中工资支出28 856万元,占总支出的74.9%;机关事业单位机构运转支出5009万元,占总支出的13.1%;公共物品供给支出4610万元,仅占总支出的12.0%。随着县乡财力的不断削弱,乡镇政府的预算内收入非常有限,保工资、保运转成为县乡财政主要的支出方向,县乡财政成为典型的“吃饭财政”。2008年,YJ县乡级公用经费10万元,LQ县乡级公用经费12万元,DL县乡级公用经费15万元,且大多数都是人员工资,仅有少量的公用经费维持政权运转,对农村公共产品的供给根本无暇顾及。

为了发展壮大县域经济,加快推进城镇化进程,统筹城乡经济社会协调发展,进一步鼓励支持经济强县发挥优势,2007年,省政府下发了《关于扩大部分县(市)经济管理权限的决定》,在FX等15个县(市)实施了扩权强县改革试点,扩大的权限包括项目管理、资金管理、税收管理等7个方面,但财政管理体制基本未变。扩权强县改革实施后,激发了试点县加快发展的自主性,促进了县域经济快速发展。2008年,FX县地方生产总值73.3亿元,比改革前增长了42.3%,并连续两年进入该省“十强县”的行列。试点县的一般性转移支付、工资性转移支付、激励约束性转移支付以及审核确定到项目的专项补助等财政补助资金,由省财政直接安排到扩权县,减少了管理层级,增强了地方财力。2008年,FX县地方财政收入1.42亿元,比改革前增长了74.9%。 在乡镇财政管理体制方面,该省从2004年起,先后在HY、QS、LC等地进行“乡财乡用县监管”改革试点,并于2006年在全省范围内铺开。“乡财乡用县监管”的主要做法是:在坚持预算管理权、资金所有和使用权、财务审批权三权不变的基础上,以乡镇为独立核算主体,实行县乡“预算统编、账户统设、资金统调、集中收付、采购统办、票据统管”的管理方式,由县级财政部门直接管理并监督乡镇财政收支。“乡财乡用县监管”改革,促进了县乡财政体制的调整和完善。最大限度地留给乡镇发展创收的空间,调动了乡镇政府当家理财的积极性,更加注重统筹规划和协调发展,更加集中精力发展农村经济和各项公益事业。 上述改革措施的实施,相对规范了各级政府的财力分配关系,逐步形成了上下联动、利益共享、风险共担的收入增长机制,调动了各级政府发展经济的积极性,基本实现了财力向下倾斜、管理向下延伸的目标,缓解了县乡财政困难,规范了乡镇理财行为,防范了乡村债务风险,保证了基层政权正常运转,为促进县域经济快速发展奠定了良好的基础。2008年,全省83个县(市)实现生产总值3506.68亿元,占到全省经济总量的51.2%;县均财政收入4.88亿元,较上年增长33.3%;县均地方财政收入1.66亿元,较上年增长30.4%,整个县域经济呈现出加快发展的良好势头。 (二)县乡财政体制运行中存在的主要问题。 1.县乡自身财力不足,过度依赖上级补助。目前,西部地区县乡财力虽然普遍有所增加,但与县乡政府承担的支出责任相比仍然远远不足,如果没有上级财政的转移支付和专项补助的支持,县乡财政很难维持正常运转。2008年,YJ县一般预算收入占地方财政支出的比重为10.44%,DL县为5.48%,LQ县为10.88%,即使是财政状况最好的FX县这一比重也达到了24.16%,一般预算支出对上级补助的依赖已经达到了惊人的程度。 2.县乡财政运转困难,难以满足农村公共产品的供给需求。农村税费制度改革后,县乡政府收入来源进一步减少,运转困难的问题越来越突出。2008年,YJ县地方财政支出38475万元,其中工资支出28 856万元,占总支出的74.9%;机关事业单位机构运转支出5009万元,占总支出的13.1%;公共物品供给支出4610万元,仅占总支出的12.0%。随着县乡财力的不断削弱,乡镇政府的预算内收入非常有限,保工资、保运转成为县乡财政主要的支出方向,县乡财政成为典型的“吃饭财政”。2008年,YJ县乡级公用经费10万元,LQ县乡级公用经费12万元,DL县乡级公用经费15万元,且大多数都是人员工资,仅有少量的公用经费维持政权运转,对农村公共产品的供给根本无暇顾及。