云南省图书馆机构用户,欢迎您!

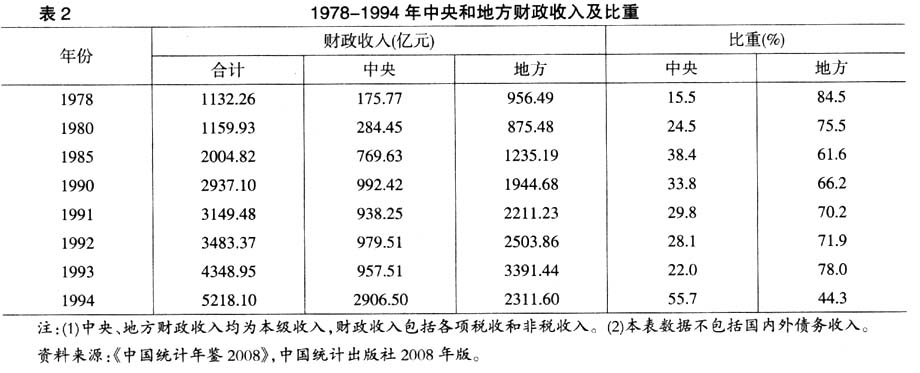

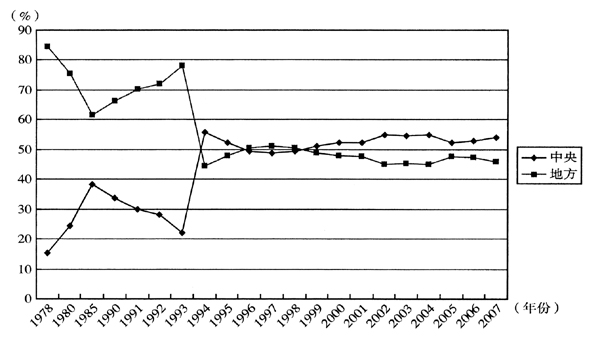

与此同时,中央和地方高校的实际生均学杂费占总收入的比重也存在显著差异:在中央高校,学杂费占比由1998年的12%上升到2005年的22%,而后又下降到2006年的20.8%;而在地方高校,1998年学杂费收入占的比重不到20%,到2005年已经接近42%,2006年有小幅下降,但仍接近40%。也就是说,在地方高校就读学生,其家庭所分担的高等教育成本比例要远高于在中央高校就读的学生。另一方面,从毕业后的预期收益来看,通常情况下,中央高校毕业生的预期收益要高于地方高校。这就意味着,个人预期收益率低的地方高校学生反而要分担更高比率的高等教育成本,这与高等教育成本分担理论的原则是相悖的。这种现象实际上也是一种教育不公平的体现。 二、建立中央财政对地方高校的常态转移支付机制的必要性和可能性 (一)分税制改革与高教管理体制改革对地方高校财政性经费的双重挤压。 造成上述地方高校财务困境的因素是多方面的,从改革的过程来看,高等教育管理体制改革与财税体制改革有着密切的联系。同样是在1993年中共中央《关于建立社会主义市场经济体制若干问题的决定》中,提出了财税体制的改革方向,就是将财政包干体制改为分税制。 分税制改革有其深刻的历史背景,20世纪90年代初期,中央财政收入处于非常困难的境地。如表2和图1所示,1985-1993年,中央财政收入所占比重持续下降,1993年降到仅为22.0%,与此相应的是地方财政收入比重持续上升,1993年高达78.0%。据前财政部部长项怀诚回忆,1993年7月,全国财政、税务工作会议召开,时任副总理的朱镕基在讲话中说:“在现行体制下,中央财政十分困难,现在不改革,中央财政的日子就过不下去了,(如果这种情况发展下去)到不了2000年(中央财政)就会垮台!”[2] 在这样的背景下,中共中央十四届三中全会作出了一系列的改革决定,改革的重点之一就是加强中央政府对宏观经济的调控能力,也就是要增强中央的财力,分税制改革是为中央财政“开源”的重要举措,从这个角度来看,高等教育管理体制改革也是一种为中央财政“节流”的不得已举措。

与此同时,中央和地方高校的实际生均学杂费占总收入的比重也存在显著差异:在中央高校,学杂费占比由1998年的12%上升到2005年的22%,而后又下降到2006年的20.8%;而在地方高校,1998年学杂费收入占的比重不到20%,到2005年已经接近42%,2006年有小幅下降,但仍接近40%。也就是说,在地方高校就读学生,其家庭所分担的高等教育成本比例要远高于在中央高校就读的学生。另一方面,从毕业后的预期收益来看,通常情况下,中央高校毕业生的预期收益要高于地方高校。这就意味着,个人预期收益率低的地方高校学生反而要分担更高比率的高等教育成本,这与高等教育成本分担理论的原则是相悖的。这种现象实际上也是一种教育不公平的体现。 二、建立中央财政对地方高校的常态转移支付机制的必要性和可能性 (一)分税制改革与高教管理体制改革对地方高校财政性经费的双重挤压。 造成上述地方高校财务困境的因素是多方面的,从改革的过程来看,高等教育管理体制改革与财税体制改革有着密切的联系。同样是在1993年中共中央《关于建立社会主义市场经济体制若干问题的决定》中,提出了财税体制的改革方向,就是将财政包干体制改为分税制。 分税制改革有其深刻的历史背景,20世纪90年代初期,中央财政收入处于非常困难的境地。如表2和图1所示,1985-1993年,中央财政收入所占比重持续下降,1993年降到仅为22.0%,与此相应的是地方财政收入比重持续上升,1993年高达78.0%。据前财政部部长项怀诚回忆,1993年7月,全国财政、税务工作会议召开,时任副总理的朱镕基在讲话中说:“在现行体制下,中央财政十分困难,现在不改革,中央财政的日子就过不下去了,(如果这种情况发展下去)到不了2000年(中央财政)就会垮台!”[2] 在这样的背景下,中共中央十四届三中全会作出了一系列的改革决定,改革的重点之一就是加强中央政府对宏观经济的调控能力,也就是要增强中央的财力,分税制改革是为中央财政“开源”的重要举措,从这个角度来看,高等教育管理体制改革也是一种为中央财政“节流”的不得已举措。