云南省图书馆机构用户,欢迎您!

学生贷款的发展受经济周期的影响,经济扩张则贷款供求关系趋于平衡,经济紧缩则贷款供求关系趋于失衡。国际金融危机对我国经济发展的影响必将加剧学生贷款的供求矛盾,“反周期供给机制”是我国学生贷款发展的现实要求。可充分利用积极的财政政策和宽松的货币政策,参照大学毕业生就业率的变化幅度,调整风险补偿金的比例上限,以此构建我国学生贷款的“反周期供给机制”,以满足学生的贷款需求,促进学生贷款和宏观经济的稳定发展。

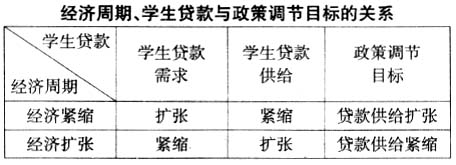

二、“反周期供给机制”是我国学生贷款发展的现实要求 “反周期”这个概念最初见于现代宏观经济学,现代市场经济国家对经济周期普遍采取某种程度的“逆风向”调节措施,以熨平经济波动,稳定经济发展,其方式主要是在经济紧缩期采取扩张型经济政策,在经济扩张期采取紧缩型经济政策。现代宏观经济学将这种“逆风向”的经济政策称之为“反周期”政策,如“反周期”财政政策、货币政策、产业政策等。本文用“反周期供给”概念描述与经济周期方向相反的学生贷款的供给,“反周期供给机制”是我国学生贷款发展的现实要求。 1.经济紧缩期急需构建学生贷款“反周期供给机制” 据统计,自2007年末,受国际金融危机和国内其他因素的影响,我国经济增速已连续五个季度减缓,2008年GDP增速从一季度的10.6%下滑到三季度的9.9%;2008年下半年以来,国家财政收入增速明显下滑,全球经济衰退也令我国外贸进出口增速放缓,10月份增速更是下半年以来首次回落到20%以下。[4]这些情况表明,我国经济已处于紧缩阶段,未来经济增长速度将趋于放缓。 经济紧缩给学生贷款的发展带来了挑战。一方面,经济紧缩必将影响我国居民的就业和收入水平。据农业部2009年初对15个省份的150个村进行的抽样调查显示,在全国1.3亿外出求职的农民工中,有15.3%的农民工失去工作或没找到工作,失业人数达2000万人,[5]同时,许多企业也在裁员。失业率的上升将使贫困大学生的家庭经济状况更加恶化,过去处于贫困边缘的学生也可能陷入贫困,从而增加学生贷款需求;另一方面,金融危机导致毕业生就业难度加大。据人力资源和社会保障部统计,2009年第一季度大学生毕业生的签约率为20%—30%;而截至2009年6月4日,全国高校毕业生签约率达到45%,均低于去年同期水平。[6]可见,毕业生就业率的下降已成事实,而这必将增加贷款风险,并促使银行减少贷款供给。据统计,从2007年至2008年6月底,全国获贷学生占在校生总数的平均比例仅为11.2%,离预定的20%的政策目标差距甚大,这意味着还有近一半的学生没有获得资助。[7]因此,若不采取有力措施,有限的贷款供给将无法满足日益增长的贷款需求,从而加剧原本就存在的贷款供求矛盾。如何激励学生贷款供给扩张,满足学生贷款需求,已成为近期我国学生贷款发展面临的主要问题。

二、“反周期供给机制”是我国学生贷款发展的现实要求 “反周期”这个概念最初见于现代宏观经济学,现代市场经济国家对经济周期普遍采取某种程度的“逆风向”调节措施,以熨平经济波动,稳定经济发展,其方式主要是在经济紧缩期采取扩张型经济政策,在经济扩张期采取紧缩型经济政策。现代宏观经济学将这种“逆风向”的经济政策称之为“反周期”政策,如“反周期”财政政策、货币政策、产业政策等。本文用“反周期供给”概念描述与经济周期方向相反的学生贷款的供给,“反周期供给机制”是我国学生贷款发展的现实要求。 1.经济紧缩期急需构建学生贷款“反周期供给机制” 据统计,自2007年末,受国际金融危机和国内其他因素的影响,我国经济增速已连续五个季度减缓,2008年GDP增速从一季度的10.6%下滑到三季度的9.9%;2008年下半年以来,国家财政收入增速明显下滑,全球经济衰退也令我国外贸进出口增速放缓,10月份增速更是下半年以来首次回落到20%以下。[4]这些情况表明,我国经济已处于紧缩阶段,未来经济增长速度将趋于放缓。 经济紧缩给学生贷款的发展带来了挑战。一方面,经济紧缩必将影响我国居民的就业和收入水平。据农业部2009年初对15个省份的150个村进行的抽样调查显示,在全国1.3亿外出求职的农民工中,有15.3%的农民工失去工作或没找到工作,失业人数达2000万人,[5]同时,许多企业也在裁员。失业率的上升将使贫困大学生的家庭经济状况更加恶化,过去处于贫困边缘的学生也可能陷入贫困,从而增加学生贷款需求;另一方面,金融危机导致毕业生就业难度加大。据人力资源和社会保障部统计,2009年第一季度大学生毕业生的签约率为20%—30%;而截至2009年6月4日,全国高校毕业生签约率达到45%,均低于去年同期水平。[6]可见,毕业生就业率的下降已成事实,而这必将增加贷款风险,并促使银行减少贷款供给。据统计,从2007年至2008年6月底,全国获贷学生占在校生总数的平均比例仅为11.2%,离预定的20%的政策目标差距甚大,这意味着还有近一半的学生没有获得资助。[7]因此,若不采取有力措施,有限的贷款供给将无法满足日益增长的贷款需求,从而加剧原本就存在的贷款供求矛盾。如何激励学生贷款供给扩张,满足学生贷款需求,已成为近期我国学生贷款发展面临的主要问题。