云南省图书馆机构用户,欢迎您!

中亚地区拥有重要的地缘战略地位和丰富的能源资源,世界主要力量在这里展开了激烈的竞争,其中很重要的一项内容是该地区的能源。对中亚能源的追逐,隐藏着不同“玩家”的地缘政治目标。中亚国家也积极利用“能源”作为一种工具,奉行“大国平衡”的战略,以期最大限度地获得利益。中亚国家继续奉行实用的能源出口多元化战略,推动不同出口方向的石油和天然气管道建设。从土库曼斯坦经乌兹别克斯坦和哈萨克斯坦,最终到达中国新疆的中亚天然气管道已经初步建成通气,这是2009年中亚能源领域最引人关注的一件事。除中国外,在中亚能源竞争中其他各方有进有退。但各方目前在竞争中所处的位置只是暂时的,世界主要力量在中亚的能源竞争将长期持续下去,竞争态势及其变化会成为常态。

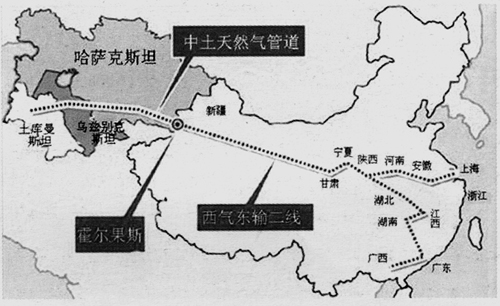

尽管中亚油气资源产量和储量占全世界的绝对比重不大,但对于平衡全球能源格局而言,却具有尤为重要的地位。首先,当前的石油资源主要集中在中东,天然气则俄罗斯居多,中亚油气资源对各国实现能源进口多元化具有重要的战略意义。其次,在全球能源格局中,中东油气资源被美国控制了绝大部分,而中亚地区则尚未完全完成势力的划分,在当前各国四处争夺油气资源的时代,这里的油田自然显得弥足珍贵。再者,中亚的油气资源主要通过陆路管道运输,这与需要通过海上运输的中东油气资源截然不同。最后,中亚位居中国和俄罗斯之间,中国是能源消费大国,石油对外依存度近50%,而俄罗斯是中亚能源外输的最重要的过境国,从而使得中亚能源的输送不可避免地卷入到大国的能源争夺之中。 二、中亚油气竞争中的各方 2008和2009年期间,国际能源界可谓风云变幻,从“过山车”般的国际油价,到欧佩克大幅减产,从国际金融危机,到地区局势动荡,上演了一幕幕跌宕起伏的悲喜剧。参与中亚油气竞争的各方可以说有进有退,但角逐并未停止。 多元角力、内外博弈是当前中亚能源地缘政治格局的新特征。美国在中亚的整体受挫亦使得美国在中亚的能源地缘战略减少了进攻性,而主要体现在确保完工后的巴杰线拥有足够的石油供应和推动土库曼斯坦—阿富汗—巴基斯坦天然气管道(TAP)计划的实施。欧盟则在俄罗斯与乌克兰的“斗气”事件的刺激下,大幅加快了对中亚能源的争夺,并出台了系列措施,其中尤以欧盟2007年提出的中亚“新战略”和纳布科天然气管道计划最具代表性。欧盟认为该管道建设对于摆脱俄对其进口能源通道垄断具有重要意义,进而给予很高期望。但由于纳布科至今尚未建好任何一段管线,俄罗斯规划的几条输气管线逐渐开始挑战纳布科管线的经济性。 (一)中国:摘得硕果 中国与中亚能源的合作开始向广度和深度两个方向拓展。一是中哈管道东段工程竣工和二期工程开建。“阿塔苏—阿拉山口”段中哈原油管道在2005年竣工,2006年7月投产,这标志着中国首条跨国原油管道建成。中哈原油管道二期一阶段工程肯吉亚克—库库姆科尔石油管线于2009年10月投入运营,哈萨克斯坦西部到中国新疆的输油管道全线贯通。预计一期年输送能力1 000万吨,二期提高到2 000万吨。二是相继完成了系列油田的合作开发协议的签订与油气公司的收购。2005年,中海油、中石油与哈国家油气股份公司签署了关于开发位于北里海的达尔汉区块油气资源的合作备忘录,2005年中石油成功收购哈PK石油公司,2009年中石油与哈国家油气股份公司签署了联合收购曼格什套油气公司的协议。三是中国—土库曼斯坦天然气管线建设。中国—土库曼斯坦天然气管道已于2009年12月14日通气,2012年将总体建成达到设计输气能力。中土天然气管道起自土库曼斯坦阿姆河右岸,途经乌兹别克斯坦和哈萨克斯坦,终点为中国新疆,全长1 818公里,由两条直径1 067毫米的管线组成,年输气设计能力为400亿立方米,其中,300亿立方米输往中国,100亿立方米用于满足哈萨克斯坦的用气需求,工程总造价达200亿美元③,如图1所示。

尽管中亚油气资源产量和储量占全世界的绝对比重不大,但对于平衡全球能源格局而言,却具有尤为重要的地位。首先,当前的石油资源主要集中在中东,天然气则俄罗斯居多,中亚油气资源对各国实现能源进口多元化具有重要的战略意义。其次,在全球能源格局中,中东油气资源被美国控制了绝大部分,而中亚地区则尚未完全完成势力的划分,在当前各国四处争夺油气资源的时代,这里的油田自然显得弥足珍贵。再者,中亚的油气资源主要通过陆路管道运输,这与需要通过海上运输的中东油气资源截然不同。最后,中亚位居中国和俄罗斯之间,中国是能源消费大国,石油对外依存度近50%,而俄罗斯是中亚能源外输的最重要的过境国,从而使得中亚能源的输送不可避免地卷入到大国的能源争夺之中。 二、中亚油气竞争中的各方 2008和2009年期间,国际能源界可谓风云变幻,从“过山车”般的国际油价,到欧佩克大幅减产,从国际金融危机,到地区局势动荡,上演了一幕幕跌宕起伏的悲喜剧。参与中亚油气竞争的各方可以说有进有退,但角逐并未停止。 多元角力、内外博弈是当前中亚能源地缘政治格局的新特征。美国在中亚的整体受挫亦使得美国在中亚的能源地缘战略减少了进攻性,而主要体现在确保完工后的巴杰线拥有足够的石油供应和推动土库曼斯坦—阿富汗—巴基斯坦天然气管道(TAP)计划的实施。欧盟则在俄罗斯与乌克兰的“斗气”事件的刺激下,大幅加快了对中亚能源的争夺,并出台了系列措施,其中尤以欧盟2007年提出的中亚“新战略”和纳布科天然气管道计划最具代表性。欧盟认为该管道建设对于摆脱俄对其进口能源通道垄断具有重要意义,进而给予很高期望。但由于纳布科至今尚未建好任何一段管线,俄罗斯规划的几条输气管线逐渐开始挑战纳布科管线的经济性。 (一)中国:摘得硕果 中国与中亚能源的合作开始向广度和深度两个方向拓展。一是中哈管道东段工程竣工和二期工程开建。“阿塔苏—阿拉山口”段中哈原油管道在2005年竣工,2006年7月投产,这标志着中国首条跨国原油管道建成。中哈原油管道二期一阶段工程肯吉亚克—库库姆科尔石油管线于2009年10月投入运营,哈萨克斯坦西部到中国新疆的输油管道全线贯通。预计一期年输送能力1 000万吨,二期提高到2 000万吨。二是相继完成了系列油田的合作开发协议的签订与油气公司的收购。2005年,中海油、中石油与哈国家油气股份公司签署了关于开发位于北里海的达尔汉区块油气资源的合作备忘录,2005年中石油成功收购哈PK石油公司,2009年中石油与哈国家油气股份公司签署了联合收购曼格什套油气公司的协议。三是中国—土库曼斯坦天然气管线建设。中国—土库曼斯坦天然气管道已于2009年12月14日通气,2012年将总体建成达到设计输气能力。中土天然气管道起自土库曼斯坦阿姆河右岸,途经乌兹别克斯坦和哈萨克斯坦,终点为中国新疆,全长1 818公里,由两条直径1 067毫米的管线组成,年输气设计能力为400亿立方米,其中,300亿立方米输往中国,100亿立方米用于满足哈萨克斯坦的用气需求,工程总造价达200亿美元③,如图1所示。