云南省图书馆机构用户,欢迎您!

公立医院的发展在市场化改革中始终未能摆脱结构性的失衡状况,其体制障碍与制度约束的路径依赖是失衡的主因。从各国公立医院的改革与发展的经验来看,各种政策工具都是在市场与政府之间寻求平衡点,不断由非平衡向动态平衡演进。根据中国国情,改革应以政府为主导,市场积极参与,构建各方协调、合作与制衡的“良性秩序”的新治理结构,重建基于社会主义核心价值体系的公立医院的价值观,兼顾公立医院的公益性与积极性,正确处理政府与公立医院的关系,建立公私合作的伙伴机制,健全监督与评估管理体系等。

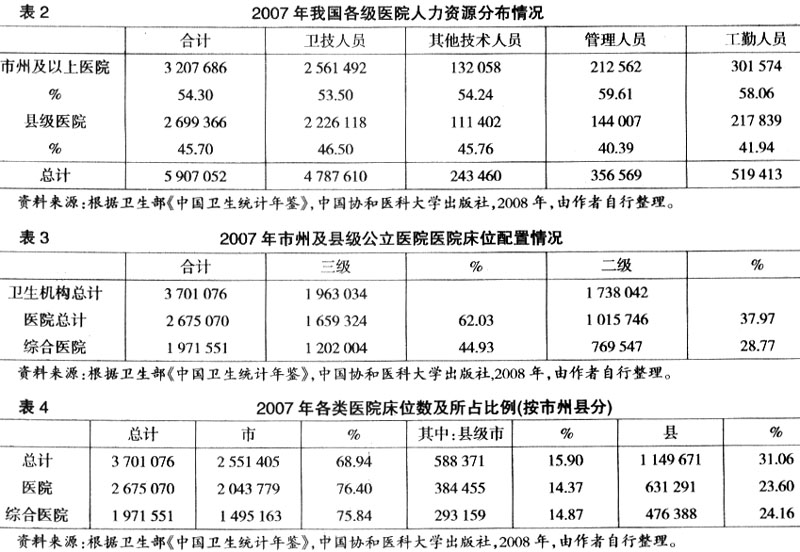

庞大的公立医院规模与经济发展水平和财政承受能力存在很大矛盾。从政府对公立医院的投入情况来看,2006年政府对三级与二级公立医院的投入分别占医院总收入的6.91%和8.19%,2007年政府对三级与二级公立医院的投入分别占医院总收入的7.30%和7.43%[3]。按照公立医院所属政府级别关系来看,政府投入所占医院总收入的比例和医院分级是一致的(见表1)。 医疗资源主要包括卫生人力、床位、医用设备、卫生经费等内容。经过长期计划经济体制的积淀,大型公立医院在卫生人力、医疗设备、财力资源等方面聚集了大量的优势资源。2007年全国共有卫生人员数590万,其中大型公立医院的各类卫生人员数所占比例情况是:卫生人员占54.30%,卫生技术人员占53.50%,管理人员占59.61%,工勤人员占58.06%。在机构数量方面只占5.9%的大型公立医院的各类卫生人员数占全国所有卫生人员数的比例超过了半数(见表2)。

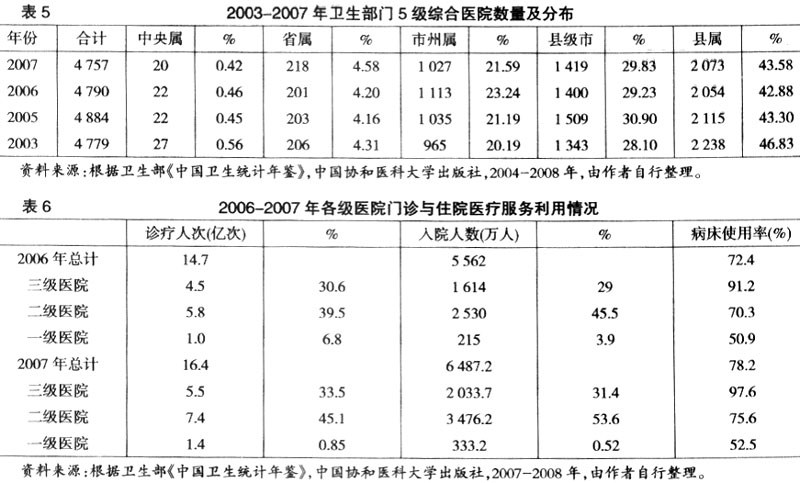

庞大的公立医院规模与经济发展水平和财政承受能力存在很大矛盾。从政府对公立医院的投入情况来看,2006年政府对三级与二级公立医院的投入分别占医院总收入的6.91%和8.19%,2007年政府对三级与二级公立医院的投入分别占医院总收入的7.30%和7.43%[3]。按照公立医院所属政府级别关系来看,政府投入所占医院总收入的比例和医院分级是一致的(见表1)。 医疗资源主要包括卫生人力、床位、医用设备、卫生经费等内容。经过长期计划经济体制的积淀,大型公立医院在卫生人力、医疗设备、财力资源等方面聚集了大量的优势资源。2007年全国共有卫生人员数590万,其中大型公立医院的各类卫生人员数所占比例情况是:卫生人员占54.30%,卫生技术人员占53.50%,管理人员占59.61%,工勤人员占58.06%。在机构数量方面只占5.9%的大型公立医院的各类卫生人员数占全国所有卫生人员数的比例超过了半数(见表2)。  根据综合性三级医院的基本标准,三级综合医院的床位一般在500张以上。但现实情况是,大型公立医院床位数远不止这一数量。有的大型公立医院的床位数达到上千张,并且常见的情况是医院核编床位数一般低于实际开放床位数(见表3、表4)。 (二)大医院密集分布与基层医院松散分布并存 大型公立医院是根据医院分级而确定,一般是指三级医院;如果按照医院所属政府行政级别,一般是指市级与省部级医院(在西部地区部分市级可能只是二级医院),在我国,由于80%的卫生资源集中在城市,而城市卫生资源的80%又集中在大医院。 2007年,全国共有19852家医院,其中,三级医院占5.95%,其中三级综合医院占3.67%[2]。从全国范围看,我国大型公立医院主要分布在市州级及以上的城市,东中部地区明显要多于西部地区;农村地区的医疗中心——县医院一般为二级医院。由于我国城市化建设的快速发展,在一些大中城市中,大型公立医院的分布也存在不均衡现象,一些老城区大型公立医院密集,而一些新城区甚至还没有一家大型公立医院(见表5)。 (三)大医院服务利用率高与基层医院服务利用率低并存 从各级公立医院的服务数量来看,尽管三级医院机构数量不多,但是其门诊与住院服务人次一直占有三分之一的市场份额,而且有进一步增长的趋势(见表6)。 (四)医疗收支亏损与药品收支结余并存 在2003年到2007年之间,不同层次公立医院的医疗收支结余都呈现负增长趋势,医院级别越高亏损越大,中央属医院平均亏损在8千万元左右,省属医院平均亏损在2千万元左右,而市州属医院平均亏损1.5千万元左右,县级医院亏损在3百万以下;而医院药品收支结余情况则相反,在2003年到2007年之间,不同层次公立医院的药品收支结余都呈现增长趋势,只是结余情况逐步减少,中央属医院平均结余在4千万元左右,省属医院平均结余在1.5千万元左右,而市州属医院平均结余在4百万元以下,县级医院结余在1百万以下(见表7)。

根据综合性三级医院的基本标准,三级综合医院的床位一般在500张以上。但现实情况是,大型公立医院床位数远不止这一数量。有的大型公立医院的床位数达到上千张,并且常见的情况是医院核编床位数一般低于实际开放床位数(见表3、表4)。 (二)大医院密集分布与基层医院松散分布并存 大型公立医院是根据医院分级而确定,一般是指三级医院;如果按照医院所属政府行政级别,一般是指市级与省部级医院(在西部地区部分市级可能只是二级医院),在我国,由于80%的卫生资源集中在城市,而城市卫生资源的80%又集中在大医院。 2007年,全国共有19852家医院,其中,三级医院占5.95%,其中三级综合医院占3.67%[2]。从全国范围看,我国大型公立医院主要分布在市州级及以上的城市,东中部地区明显要多于西部地区;农村地区的医疗中心——县医院一般为二级医院。由于我国城市化建设的快速发展,在一些大中城市中,大型公立医院的分布也存在不均衡现象,一些老城区大型公立医院密集,而一些新城区甚至还没有一家大型公立医院(见表5)。 (三)大医院服务利用率高与基层医院服务利用率低并存 从各级公立医院的服务数量来看,尽管三级医院机构数量不多,但是其门诊与住院服务人次一直占有三分之一的市场份额,而且有进一步增长的趋势(见表6)。 (四)医疗收支亏损与药品收支结余并存 在2003年到2007年之间,不同层次公立医院的医疗收支结余都呈现负增长趋势,医院级别越高亏损越大,中央属医院平均亏损在8千万元左右,省属医院平均亏损在2千万元左右,而市州属医院平均亏损1.5千万元左右,县级医院亏损在3百万以下;而医院药品收支结余情况则相反,在2003年到2007年之间,不同层次公立医院的药品收支结余都呈现增长趋势,只是结余情况逐步减少,中央属医院平均结余在4千万元左右,省属医院平均结余在1.5千万元左右,而市州属医院平均结余在4百万元以下,县级医院结余在1百万以下(见表7)。