云南省图书馆机构用户,欢迎您!

美国次贷危机诱发的金融危机已经波及到中国,使中国出口和投资对经济的拉动作用下降。中国迫切需要通过增强国内的消费能力来稳定生产、刺激投资。而理论和实践均证明完善的社会保障制度对人们消费意愿和消费能力的增加具有其他制度不可替代的作用。因此,扩大内需政策的实施为中国社会保障制度的跨越式发展提供了便利条件。文章正是通过分析社会保障影响内需的理论、中国内需不足的现实以及中国社会保障制度拉动内需作用发挥不充分的现实,提出了中国在扩大内需条件下实现社会保障制度跨越式发展的政策建议。

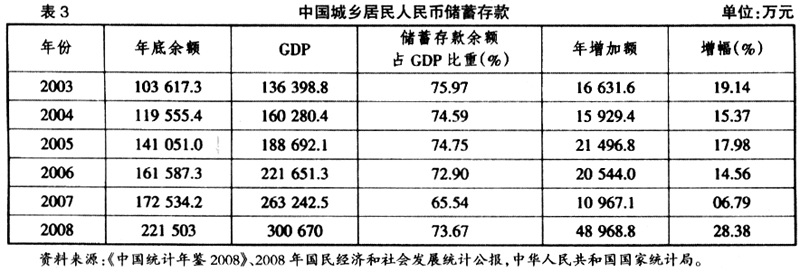

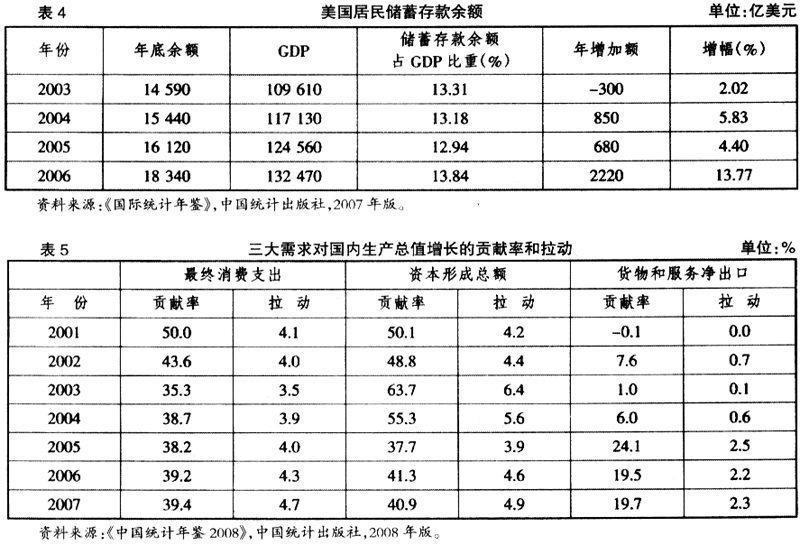

(二)扩大内需的内因分析 1.中国城镇居民储蓄率居高不下,消费需求严重不足 中国城镇居民储蓄率居高不下,全国金融机构吸收的居民储蓄存款增幅近年来一直高于中国国内生产总值的增幅,特别是遭受金融危机的2008年,居民储蓄存款余额增加了28.38%。与美国居民储蓄存款余额占GDP的比重相比,中国储蓄存款余额所占比重比美国高出近60个百分点。与居高不下的储蓄率相对应的就是中国消费需求的严重不足,中国居民将大量可支配收入用于储蓄,将当期消费转化为未来的消费,导致中国消费需求对经济增长的促进作用难以完全发挥。(见表3、表4)

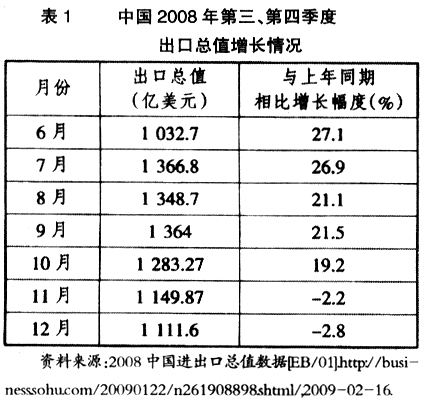

(二)扩大内需的内因分析 1.中国城镇居民储蓄率居高不下,消费需求严重不足 中国城镇居民储蓄率居高不下,全国金融机构吸收的居民储蓄存款增幅近年来一直高于中国国内生产总值的增幅,特别是遭受金融危机的2008年,居民储蓄存款余额增加了28.38%。与美国居民储蓄存款余额占GDP的比重相比,中国储蓄存款余额所占比重比美国高出近60个百分点。与居高不下的储蓄率相对应的就是中国消费需求的严重不足,中国居民将大量可支配收入用于储蓄,将当期消费转化为未来的消费,导致中国消费需求对经济增长的促进作用难以完全发挥。(见表3、表4)  2.消费需求对经济发展的促进作用难以发挥,中国经济增长主要依靠出口与投资 改革开放以来,中国国民经济取得了举世瞩目的成就,年均增长率在10%左右,但在宏观经济增长的拉动格局方面出现了显著的结构性变化。需求结构中内部需求的比重持续下降,特别是2003年以来,国内需求增长对经济增长的贡献率相对下降,净出口的贡献率均值却上升了11.11%。2005~2007年,内需增长贡献率更是下降到80%左右(包括投资需求和消费需求),净出口增长贡献率达到20%左右。(见表5)

2.消费需求对经济发展的促进作用难以发挥,中国经济增长主要依靠出口与投资 改革开放以来,中国国民经济取得了举世瞩目的成就,年均增长率在10%左右,但在宏观经济增长的拉动格局方面出现了显著的结构性变化。需求结构中内部需求的比重持续下降,特别是2003年以来,国内需求增长对经济增长的贡献率相对下降,净出口的贡献率均值却上升了11.11%。2005~2007年,内需增长贡献率更是下降到80%左右(包括投资需求和消费需求),净出口增长贡献率达到20%左右。(见表5)  二、社会保障影响需求的理论基础与已有研究 中国居民储蓄率高、消费需求启动不充分,对经济发展贡献率低有诸多原因,其中虽然有缺乏稳定投资渠道等原因,但储蓄最终取决于对未来的预期,由于养老、医疗等社会保障不充分,城乡居民消费时存有“后顾之忧”,尤其是在农村,传统家庭养老功能日益弱化,新的养老保障制度尚未建立,新型农村合作医疗保险在应对疾病风险时保障能力有限,这些都使居民对未来缺乏乐观预期。尤其在经济危机的大背景下,降低消费、增加储蓄成为绝大部分城乡居民应对不确定风险的主要方式。 因此,社会保障制度的完善是中国扩大内需最有效的手段,它对中国消费需求的增长不仅具有即期效应,更将在长期内发挥对消费需求的刺激作用,可以说通过社会保障拉动内需的方式符合中国居民对未来预期不乐观的现实,更符合中国经济长期稳定发展的需要。

二、社会保障影响需求的理论基础与已有研究 中国居民储蓄率高、消费需求启动不充分,对经济发展贡献率低有诸多原因,其中虽然有缺乏稳定投资渠道等原因,但储蓄最终取决于对未来的预期,由于养老、医疗等社会保障不充分,城乡居民消费时存有“后顾之忧”,尤其是在农村,传统家庭养老功能日益弱化,新的养老保障制度尚未建立,新型农村合作医疗保险在应对疾病风险时保障能力有限,这些都使居民对未来缺乏乐观预期。尤其在经济危机的大背景下,降低消费、增加储蓄成为绝大部分城乡居民应对不确定风险的主要方式。 因此,社会保障制度的完善是中国扩大内需最有效的手段,它对中国消费需求的增长不仅具有即期效应,更将在长期内发挥对消费需求的刺激作用,可以说通过社会保障拉动内需的方式符合中国居民对未来预期不乐观的现实,更符合中国经济长期稳定发展的需要。