云南省图书馆机构用户,欢迎您!

实现公共服务均等化已成为我国财政体制改革的目标,而政府间财权的均等是保证各级政府提供相对均等的公共服务的重要条件。因此,研究如何建立均等的财权划分机制对完善我国的公共财政体制有着十分重要的意义。

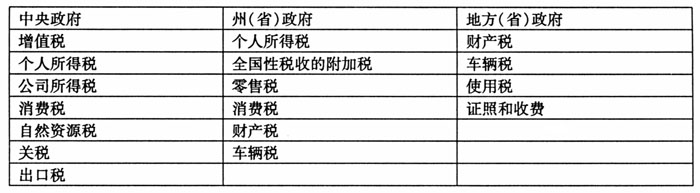

资料来源:世界银行《1997年世界发展报告》,中国财政经济出版社1997年第1版,第128页。 目前,困扰我国地方收入分配的重要问题是,如何在保证地方既得利益前提下,对增量进行重新分配。因为涉及许多税种的分享问题,如增值税、企业所得税、个人所得税等。不同的分配办法,既影响各级地方政府的财力分布,也影响各级地方政府组织收入的积极性甚至扭曲地方政府的行为。因此,结合中国目前经济社会发展财力分配差异拉大的阶段性特征,笔者认为,实现多级政府间税种配置优化的目标,必须把握以下原则: 第一,公平原则。公平原则是指政府间的税种配置应打破自然或制度禀赋的差异,有利于各级政府税收收入的公平实现。为了避免因自然环境差异而导致地区间的财力分配不平衡,宜将税源分布不均衡的资源税划归中央固定收入,如资源税。同时,对政策制度供给不同而导致财力分配差异的税种,如证券交易税应全部划归中央固定收入。 第二,效率原则。即财权财力划分要尽量减少资源配置的效率损失以及实现征收成本最小化。全国性统一大市场的建立和资源的区域间自由流动是市场化改革的重要目标,财权财力的不同划分可能制约这一目标的实现。所以,对于影响资源流动性的税种,如增值税、企业所得税等,需要以最小效率损失为标准进行分享比例的划分。另外,不同的财权财力划分会导致不同的征收成本。要实现征收成本最小化,就需要将适宜地方征收的税种尽可能下划,以调动地方政府的信息优势和地域优势,如房产税。 第三,受益原则。由于中央与地方的事权大小不同及各种税种的受益区域不同,宜将宏观调控功能明显、在全国普遍征收、涉及社会收入分配公平的税种划归中央,如企业所得税、个人所得税、增值税等;而把宏观调控能力弱、涉及面窄、税额小的税种划归地方,如房产税、土地使用税、城市维护建设税等。也就是通常所讲的“谁受益、谁管理”的原则。 第四,税基原则。按税基属性配置的原则是我们一般所讲的依据税基的流动性来配置中央税与地方税的一种方法。也就是说,将税基流动性强的税种划归中央,如增值税;而将税基移动性不强或不移动的某些税种划归地方政府,如房产税、城市维护建设税。因为具有税基流动性的税种若由地方征收,在地方拥有相应税权时,就可能引起税基以税负的高低为标准而非经济效率的高低为标准流动,从而造成资源配置的扭曲。

资料来源:世界银行《1997年世界发展报告》,中国财政经济出版社1997年第1版,第128页。 目前,困扰我国地方收入分配的重要问题是,如何在保证地方既得利益前提下,对增量进行重新分配。因为涉及许多税种的分享问题,如增值税、企业所得税、个人所得税等。不同的分配办法,既影响各级地方政府的财力分布,也影响各级地方政府组织收入的积极性甚至扭曲地方政府的行为。因此,结合中国目前经济社会发展财力分配差异拉大的阶段性特征,笔者认为,实现多级政府间税种配置优化的目标,必须把握以下原则: 第一,公平原则。公平原则是指政府间的税种配置应打破自然或制度禀赋的差异,有利于各级政府税收收入的公平实现。为了避免因自然环境差异而导致地区间的财力分配不平衡,宜将税源分布不均衡的资源税划归中央固定收入,如资源税。同时,对政策制度供给不同而导致财力分配差异的税种,如证券交易税应全部划归中央固定收入。 第二,效率原则。即财权财力划分要尽量减少资源配置的效率损失以及实现征收成本最小化。全国性统一大市场的建立和资源的区域间自由流动是市场化改革的重要目标,财权财力的不同划分可能制约这一目标的实现。所以,对于影响资源流动性的税种,如增值税、企业所得税等,需要以最小效率损失为标准进行分享比例的划分。另外,不同的财权财力划分会导致不同的征收成本。要实现征收成本最小化,就需要将适宜地方征收的税种尽可能下划,以调动地方政府的信息优势和地域优势,如房产税。 第三,受益原则。由于中央与地方的事权大小不同及各种税种的受益区域不同,宜将宏观调控功能明显、在全国普遍征收、涉及社会收入分配公平的税种划归中央,如企业所得税、个人所得税、增值税等;而把宏观调控能力弱、涉及面窄、税额小的税种划归地方,如房产税、土地使用税、城市维护建设税等。也就是通常所讲的“谁受益、谁管理”的原则。 第四,税基原则。按税基属性配置的原则是我们一般所讲的依据税基的流动性来配置中央税与地方税的一种方法。也就是说,将税基流动性强的税种划归中央,如增值税;而将税基移动性不强或不移动的某些税种划归地方政府,如房产税、城市维护建设税。因为具有税基流动性的税种若由地方征收,在地方拥有相应税权时,就可能引起税基以税负的高低为标准而非经济效率的高低为标准流动,从而造成资源配置的扭曲。