云南省图书馆机构用户,欢迎您!

CCTV、SMG和凤凰卫视近年来都致力于成长为跨媒体经营、跨行业合作、跨终端覆盖的多媒体产业集团。新华社也正处于面向现代多媒体新闻信息业态拓展和面向终端受众拓展的战略转型中。本文从产业链分析角度入手,解析了媒介融合背景下中国四大主流传媒机构的新媒体战略:(一)通过战略结盟,整合内容、技术、渠道和终端资源,突破“内容为王”理念的“路径依赖”,避免沦为纯粹内容供应商的风险;(二)引进外部资本,依靠资本化、市场化、公司化的手段整合产业链;(三)品牌化主导,赢得市场竞争的主导权,创造多方共赢的市场新格局。

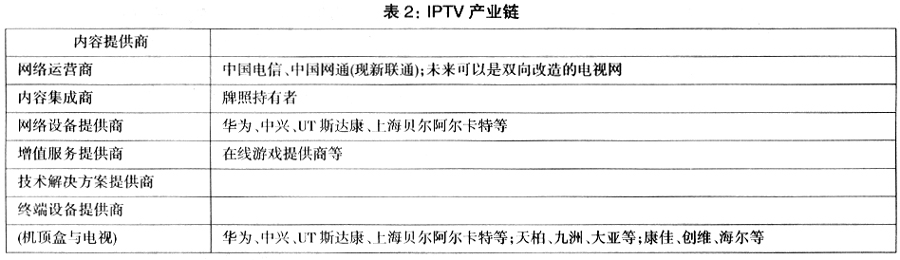

数字电视的盈利模式有三种:有线付费、增值服务和广告业务。② 当前主要靠有线付费。 2、IPTV产业链③ IPTV充分体现了三网融合的特征,管理涉及到广电总局、工业和信息化部两个部门,运营主要靠收视费和增值服务来支撑。国内取得IPTV牌照的机构有四家:SMG、CCTV、南方传媒和中国国际广播电台。其产业链如表2所示。

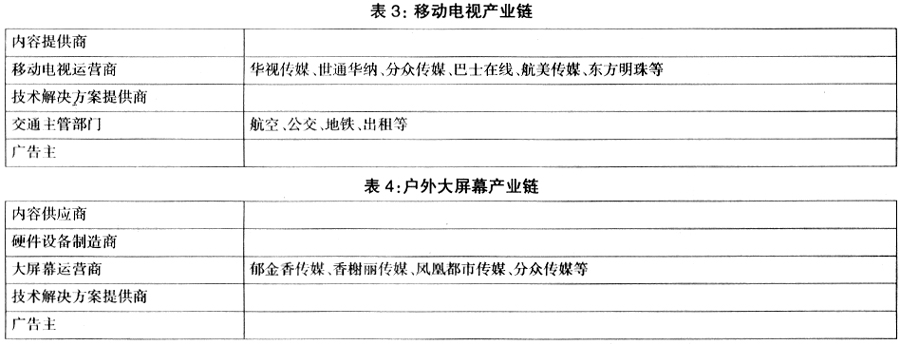

数字电视的盈利模式有三种:有线付费、增值服务和广告业务。② 当前主要靠有线付费。 2、IPTV产业链③ IPTV充分体现了三网融合的特征,管理涉及到广电总局、工业和信息化部两个部门,运营主要靠收视费和增值服务来支撑。国内取得IPTV牌照的机构有四家:SMG、CCTV、南方传媒和中国国际广播电台。其产业链如表2所示。  根据国家广电总局《关于互联网传输视听业务管理办法》(即39号令),IPTV牌照由广电总局向电视台主体颁发,业务由广电总局直接管理。牌照主体负责内容运营和审核;电信运营商负责网络传输、市场推广和收费;两者共同负责计费等环节。 各地有线网络(隶属于广电机构)目前都在进行整体数字化转换,IPTV在业态上与其双向改造后推广的数字电视形成了竞争,所以强烈阻止IPTV推广,这就涉及到广电、电信两个系统的矛盾。加之增值业务的盈利模式不成熟,IPTV推广难处很大。 3、移动电视产业链(见表3)

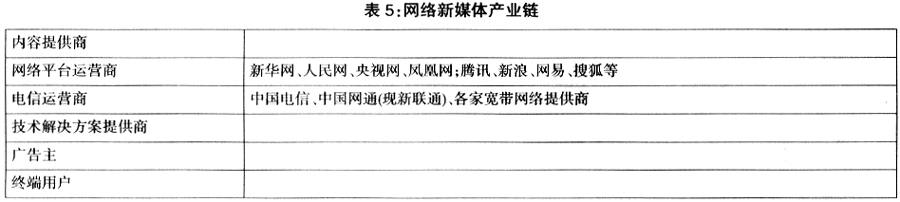

根据国家广电总局《关于互联网传输视听业务管理办法》(即39号令),IPTV牌照由广电总局向电视台主体颁发,业务由广电总局直接管理。牌照主体负责内容运营和审核;电信运营商负责网络传输、市场推广和收费;两者共同负责计费等环节。 各地有线网络(隶属于广电机构)目前都在进行整体数字化转换,IPTV在业态上与其双向改造后推广的数字电视形成了竞争,所以强烈阻止IPTV推广,这就涉及到广电、电信两个系统的矛盾。加之增值业务的盈利模式不成熟,IPTV推广难处很大。 3、移动电视产业链(见表3)  (二)网络新媒体产业链 传统网站的产业链比较简单,网站主要依靠广告、网络游戏、电子商务、无线增值业务等支撑。在Web2.0时代,博客、播客、网络社区、即时通信、电子杂志等脱颖而出,产业链纷繁复杂,盈利模式尚不清晰。这里,仅分析市场相对成熟的视频网络,如表5所示。

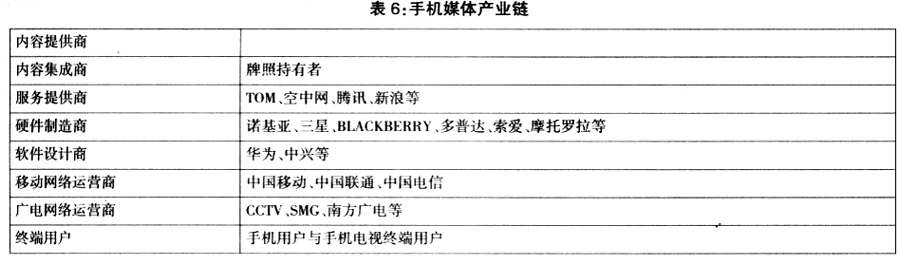

(二)网络新媒体产业链 传统网站的产业链比较简单,网站主要依靠广告、网络游戏、电子商务、无线增值业务等支撑。在Web2.0时代,博客、播客、网络社区、即时通信、电子杂志等脱颖而出,产业链纷繁复杂,盈利模式尚不清晰。这里,仅分析市场相对成熟的视频网络,如表5所示。  (三)手机媒体产业链 手机新媒体,包括手机报、WAP、IVR、手机电视、无线音乐、搜索引擎、移动广播等业务。这里着重探讨手机报和手机电视,见表6所示。 1、手机报产业链 手机报产业链由内容供应商(CP)、服务提供商(SP)和渠道运营商三方构成,渠道运营商在其中发挥主导作用,CP次之,SP的生存空间则越来越小。 2、手机电视产业链 手机电视有两种发展方向,一是广电借用移动运营商的无线网络进行视频传输;另一种是完全依靠广电的数字发射网络。国内目前有两套技术标准:广电总局的CMMB标准和工信部的TMMB标准。前者控制内容和手机牌照,后者掌控着手机芯片入网,双方相互牵制,影响了市场应用。 广电总局已颁发六块牌照:SMG、CCTV、中央人民广播电台、中国国际广播电台、中国互联网新闻中心、北京电视台。它们也就是内容集成商。

(三)手机媒体产业链 手机新媒体,包括手机报、WAP、IVR、手机电视、无线音乐、搜索引擎、移动广播等业务。这里着重探讨手机报和手机电视,见表6所示。 1、手机报产业链 手机报产业链由内容供应商(CP)、服务提供商(SP)和渠道运营商三方构成,渠道运营商在其中发挥主导作用,CP次之,SP的生存空间则越来越小。 2、手机电视产业链 手机电视有两种发展方向,一是广电借用移动运营商的无线网络进行视频传输;另一种是完全依靠广电的数字发射网络。国内目前有两套技术标准:广电总局的CMMB标准和工信部的TMMB标准。前者控制内容和手机牌照,后者掌控着手机芯片入网,双方相互牵制,影响了市场应用。 广电总局已颁发六块牌照:SMG、CCTV、中央人民广播电台、中国国际广播电台、中国互联网新闻中心、北京电视台。它们也就是内容集成商。  通过以上分析,我们可以初步看出: Ⅰ、在新媒体产业链中,渠道和终端的战略价值不容低估。新媒体本身建立在数字化技术、网络化技术和无线通信技术基础之上,运营商和硬件制造商举足轻重。“内容为王”还是“渠道为王”?需要重新定义和考量。在某种程度上,渠道具有稀缺性和不可替代性(业界称作“渠道霸权”),而内容则具有选择性和可替代性。作为内容供应商,传统媒体的优势受到限制或削弱,必须突破“内容为王”理念的“路径依赖”,避免沦为纯粹内容供应商的风险。

通过以上分析,我们可以初步看出: Ⅰ、在新媒体产业链中,渠道和终端的战略价值不容低估。新媒体本身建立在数字化技术、网络化技术和无线通信技术基础之上,运营商和硬件制造商举足轻重。“内容为王”还是“渠道为王”?需要重新定义和考量。在某种程度上,渠道具有稀缺性和不可替代性(业界称作“渠道霸权”),而内容则具有选择性和可替代性。作为内容供应商,传统媒体的优势受到限制或削弱,必须突破“内容为王”理念的“路径依赖”,避免沦为纯粹内容供应商的风险。