云南省图书馆机构用户,欢迎您!

住房是一国最大的民生问题,而建立普遍住房保障制度是解决这个问题的关键。本文对各国住房普遍保障制度进行了比较,分析了美国政府主导的抵押市场模式、德国住房储蓄银行模式和新加坡公积金加公共组屋模式等三种代表性模式的基本运行机制和特点。由于中国的社会经济背景与这三个国家均存在巨大差异,简单照搬并不可行。文章随后对中国目前的公积金制度进行了分析,指出其在资金归集、使用和收益分配方面的问题,并提出了改革公积金制度、建立有中国特色的住房普遍保障制度的设想。

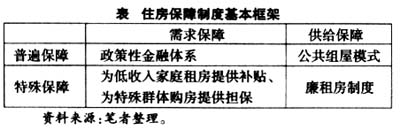

特殊保障既有采取供给保障的,如政府出资建设廉租房,也有采取需求保障的,如政府为低收入家庭提供租房补贴。但是,普遍保障多采取需求保障,仅有极少数国家(如新加坡)是从供给面进行保障的。其道理很简单,普遍保障的覆盖范围广,如果采取供给面保障,则不仅将耗费大量政府财力,而且还会扭曲住房市场,危及市场经济体制的正常运行。对于以需求保障为主的普遍住房保障制度,通行作法是建立一套完善高效的政策性住房金融体系,利用这个体系来推行政府的住房政策。在这方面,各国的差异主要是表现为政策性住房金融体系的模式有所不同。 一、政策性住房金融体系的基本模式及比较 政策性住房金融体系既包括依据政府的政策法令而设立的特殊的住宅金融机构,也包括政府为引导商业金融机构行为而采取的一系列优惠政策。概括起来,目前各国政策性住房金融体系主要有三种模式: (一)美国政府主导的抵押市场模式 自20世纪20年代以来,美国政府事实上就一直对住房市场实施普遍的、间接性的干预。目前,以政策性金融体系为主体的普遍住房保障制度已经成为美国社会、经济和金融安全网的重要组成部分。 在住房抵押一级市场上,美国政府依据《联邦住宅法》于1934年成立了联邦住宅管理局(FHA)和1944年成立了退伍军人管理局(VA),为中低收入家庭和退伍军人购房提供保险。就是说,当借款人无力偿还债务时,FHA或VA将承担未清偿的债务,保证及时向金融中介机构支付本息。但FAH和VA对借款人的收入、所购房屋的总价、房价收入比和贷款上限都有严格的限制,以防止公共资源被滥用。 在住房抵押二级市场上,政府主导着抵押贷款的证券化,其要点有三:(1)由政府出资设立企业或者成立政府发起设立企业(Government Sponsored Enterprises,GSE);①(2)这些有政府背景的企业通过担保和购买银行贷款来间接支持住房按揭贷款的发放银行,使之避免陷入流动性危机,并通过对贷款标准的规定来影响银行的经营行为,实现政府意图;(3)在资本市场出售包含政府信用的抵押支撑证券(MBS),以获得购买贷款的融资。 美国政府主导的证券化机构包括政府国民抵押贷款协会(GNMA)、联邦国民抵押贷款协会(FNMA)和联邦住宅抵押贷款公司(FHMLC)三大家。其中,FNMA和FHMLC属于政府发起设立的私营公司,它们是美国政策性金融的主要实施载体。对于这两家机构,联邦住宅与城市发展部为其制定了三大政策目标:(1)为中低收入家庭住宅信贷服务。在两大机构每年购买的抵押贷款中,购房者收入等于或低于当地中等收入水平的贷款应占一定的比率。该比率由联邦住宅与城市发展部审定,1993-1995年中低收入户贷款所占比率为30%,1996年为40%,1997-1999年为42%。(2)为特定地区的住宅信贷服务。所谓特定地区,是指少数居民聚集且抵押信贷拒绝率较高的地区。这类贷款占公司业务的比重1993-1995年为30%,1996年为21%,1997-1999年为24%。(3)为实现全体居民得到可支付住宅的目标(affordable housing)服务。按规定,两大机构购买的住房贷款中,低收入住宅抵押贷款和低收入多户出租房屋贷款应占一定的比例。这样做的目的,是让普通居民能够得到其支付得起的住房。可支付目标即为此意。其中,低收入住宅抵押贷款中,借款人收入等于或低于当地中等收入60%和80%的贷款应占一定的比例。 对于承担了政策任务的FNMA和FHMLC,联邦政府相应了给予了诸多的优惠政策,主要包括:(1)公司发行的抵押贷款证券可减免美国证券交易委员会的登记审批,但要主动报告;(2)两大公司发行的证券是联邦监管机构合法的投资工具;(3)联邦储备银行的记账系统、存款信托公司和欧洲清算系统可为两大公司的证券提供发行、清算服务;(4)两公司发行的标准抵押贷款证券或转手证券被视为无风险投资工具,其风险资本权重为零;(5)公司收入可减免州和地方税;(6)在必要的情况下两大公司可以获得财政25亿美元的资金支持。

特殊保障既有采取供给保障的,如政府出资建设廉租房,也有采取需求保障的,如政府为低收入家庭提供租房补贴。但是,普遍保障多采取需求保障,仅有极少数国家(如新加坡)是从供给面进行保障的。其道理很简单,普遍保障的覆盖范围广,如果采取供给面保障,则不仅将耗费大量政府财力,而且还会扭曲住房市场,危及市场经济体制的正常运行。对于以需求保障为主的普遍住房保障制度,通行作法是建立一套完善高效的政策性住房金融体系,利用这个体系来推行政府的住房政策。在这方面,各国的差异主要是表现为政策性住房金融体系的模式有所不同。 一、政策性住房金融体系的基本模式及比较 政策性住房金融体系既包括依据政府的政策法令而设立的特殊的住宅金融机构,也包括政府为引导商业金融机构行为而采取的一系列优惠政策。概括起来,目前各国政策性住房金融体系主要有三种模式: (一)美国政府主导的抵押市场模式 自20世纪20年代以来,美国政府事实上就一直对住房市场实施普遍的、间接性的干预。目前,以政策性金融体系为主体的普遍住房保障制度已经成为美国社会、经济和金融安全网的重要组成部分。 在住房抵押一级市场上,美国政府依据《联邦住宅法》于1934年成立了联邦住宅管理局(FHA)和1944年成立了退伍军人管理局(VA),为中低收入家庭和退伍军人购房提供保险。就是说,当借款人无力偿还债务时,FHA或VA将承担未清偿的债务,保证及时向金融中介机构支付本息。但FAH和VA对借款人的收入、所购房屋的总价、房价收入比和贷款上限都有严格的限制,以防止公共资源被滥用。 在住房抵押二级市场上,政府主导着抵押贷款的证券化,其要点有三:(1)由政府出资设立企业或者成立政府发起设立企业(Government Sponsored Enterprises,GSE);①(2)这些有政府背景的企业通过担保和购买银行贷款来间接支持住房按揭贷款的发放银行,使之避免陷入流动性危机,并通过对贷款标准的规定来影响银行的经营行为,实现政府意图;(3)在资本市场出售包含政府信用的抵押支撑证券(MBS),以获得购买贷款的融资。 美国政府主导的证券化机构包括政府国民抵押贷款协会(GNMA)、联邦国民抵押贷款协会(FNMA)和联邦住宅抵押贷款公司(FHMLC)三大家。其中,FNMA和FHMLC属于政府发起设立的私营公司,它们是美国政策性金融的主要实施载体。对于这两家机构,联邦住宅与城市发展部为其制定了三大政策目标:(1)为中低收入家庭住宅信贷服务。在两大机构每年购买的抵押贷款中,购房者收入等于或低于当地中等收入水平的贷款应占一定的比率。该比率由联邦住宅与城市发展部审定,1993-1995年中低收入户贷款所占比率为30%,1996年为40%,1997-1999年为42%。(2)为特定地区的住宅信贷服务。所谓特定地区,是指少数居民聚集且抵押信贷拒绝率较高的地区。这类贷款占公司业务的比重1993-1995年为30%,1996年为21%,1997-1999年为24%。(3)为实现全体居民得到可支付住宅的目标(affordable housing)服务。按规定,两大机构购买的住房贷款中,低收入住宅抵押贷款和低收入多户出租房屋贷款应占一定的比例。这样做的目的,是让普通居民能够得到其支付得起的住房。可支付目标即为此意。其中,低收入住宅抵押贷款中,借款人收入等于或低于当地中等收入60%和80%的贷款应占一定的比例。 对于承担了政策任务的FNMA和FHMLC,联邦政府相应了给予了诸多的优惠政策,主要包括:(1)公司发行的抵押贷款证券可减免美国证券交易委员会的登记审批,但要主动报告;(2)两大公司发行的证券是联邦监管机构合法的投资工具;(3)联邦储备银行的记账系统、存款信托公司和欧洲清算系统可为两大公司的证券提供发行、清算服务;(4)两公司发行的标准抵押贷款证券或转手证券被视为无风险投资工具,其风险资本权重为零;(5)公司收入可减免州和地方税;(6)在必要的情况下两大公司可以获得财政25亿美元的资金支持。