云南省图书馆机构用户,欢迎您!

2007年5月中央政府出台新的高校学生资助政策,把生源地助学贷款纳入国家助学贷款体系试点推广。校园地和生源地助学贷款的互相替代政策会改变贷后管理主体,给校园地和生源地助学贷款市场带来大的波动,进而影响整个国家助学贷款体系的稳定。应由当地信用社负责生源地信用助学贷款的贷后管理,高校参与协助监督;谨慎变动两种助学贷款条款,促进助学贷款市场整体稳健发展。

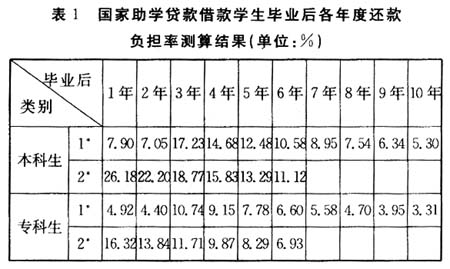

注:1*指生源地助学贷款,2*指校园地助学贷款。由于生源地信用助学贷款有2年的还款宽限期,借款学生在毕业后的第1、2年宽限期内只还利息不还本金,所以,还款负担率很低。 我国学生还款负担率总体偏高,校园地助学贷款还款负担率高于国际10%的标准[4],说明我国校园地助学贷款8~10年期限偏短。新政策把生源地信用助学贷款期限设计为学制加10年,这有利于降低学生的还款负担率,缓解学生还款压力,降低拖欠率。 (2)学生不需提供贷款担保。原来各地开展的生源地助学贷款有担保环节,要求借款学生提供抵押、质押或者保证担保。[5] 虽然源于亲情友情,担保人不向借款人收取担保费,但是寻找担保人、协商担保事宜等仍需要一定的成本。花费了这些成本,贷款申请也未必能被审核通过。新政策规定家庭经济困难是借款的条件,无需提供担保,学生借款更容易,费用低。 2.高校不再承担贷款风险和管理责任 (1)高校不需再负担风险补偿金。新政策规定:“考入中央高校的学生,风险补偿金由中央财政承担。考入地方高校的学生,跨省就读的,风险补偿金由中央财政承担;在本省就读的,风险补偿金由中央和地方分担。”高校就不必为生源地信用助学贷款承担风险补偿金(校园地助学贷款高校需承担50%的风险补偿金),这将为高校节约大笔开支。以部委高校为例,2004年6月至2006年6月,助学贷款余额排在前五位的大学是吉林大学、山东大学、武汉大学、四川大学、华中科技大学,五所高校的贷款余额分别是1.98、1.5、1.38、1.15、1.14亿元[6],依据国办发[2004]51号文件精神和部委高校与中国银行签订的合同,政府和高校共同向中国银行提供贷款余额14%的风险补偿金,即高校要向银行提供本校助学贷款余额的7%作为风险补偿金。那么,上述五校两年内分别承担风险补偿金1.386、1.05、0.966、0.805、0.798千万元。 (2)高校不需管理助学贷款。校园地助学贷款运作过程中,政府要求高校成立专门机构,按全日制在校生人数的1∶2500比例配备专职工作人员管理(见国办发[2004]51号文)。与此同时,学校还要花费很大精力与经办银行协调,促使银行及时足额发放助学贷款。新政策没有赋予高校管理责任,其“贷前测算、贫困生认定、贷款初评、贷后跟踪、贷款催收、信息收集”等管理工作由县学生资助管理中心负责。 (3)高校不必承担贷款风险。校园地助学贷款运作过程中,高校既不是债务人也不是担保人,但承担相当大的风险。首先,国家开发银行模式的校园地助学贷款,高校需分摊风险补偿金之外的剩余风险。其次,无论哪种模式的校园地助学贷款,只要学生违约,银行就会要求学校催收。如果部分贷款没有催收回来,银行就会公布某某学校哪些人违约。这样,该校就会承受社会舆论压力,遭受声誉损失,催收贷款还得由高校完成。新政策下,生源地信用助学贷款既不以高校为单位统一申请、统一发放,也不以高校为单位统一回收、统计贷款拖欠率。高校完全从生源地信用助学贷款风险中退出。

注:1*指生源地助学贷款,2*指校园地助学贷款。由于生源地信用助学贷款有2年的还款宽限期,借款学生在毕业后的第1、2年宽限期内只还利息不还本金,所以,还款负担率很低。 我国学生还款负担率总体偏高,校园地助学贷款还款负担率高于国际10%的标准[4],说明我国校园地助学贷款8~10年期限偏短。新政策把生源地信用助学贷款期限设计为学制加10年,这有利于降低学生的还款负担率,缓解学生还款压力,降低拖欠率。 (2)学生不需提供贷款担保。原来各地开展的生源地助学贷款有担保环节,要求借款学生提供抵押、质押或者保证担保。[5] 虽然源于亲情友情,担保人不向借款人收取担保费,但是寻找担保人、协商担保事宜等仍需要一定的成本。花费了这些成本,贷款申请也未必能被审核通过。新政策规定家庭经济困难是借款的条件,无需提供担保,学生借款更容易,费用低。 2.高校不再承担贷款风险和管理责任 (1)高校不需再负担风险补偿金。新政策规定:“考入中央高校的学生,风险补偿金由中央财政承担。考入地方高校的学生,跨省就读的,风险补偿金由中央财政承担;在本省就读的,风险补偿金由中央和地方分担。”高校就不必为生源地信用助学贷款承担风险补偿金(校园地助学贷款高校需承担50%的风险补偿金),这将为高校节约大笔开支。以部委高校为例,2004年6月至2006年6月,助学贷款余额排在前五位的大学是吉林大学、山东大学、武汉大学、四川大学、华中科技大学,五所高校的贷款余额分别是1.98、1.5、1.38、1.15、1.14亿元[6],依据国办发[2004]51号文件精神和部委高校与中国银行签订的合同,政府和高校共同向中国银行提供贷款余额14%的风险补偿金,即高校要向银行提供本校助学贷款余额的7%作为风险补偿金。那么,上述五校两年内分别承担风险补偿金1.386、1.05、0.966、0.805、0.798千万元。 (2)高校不需管理助学贷款。校园地助学贷款运作过程中,政府要求高校成立专门机构,按全日制在校生人数的1∶2500比例配备专职工作人员管理(见国办发[2004]51号文)。与此同时,学校还要花费很大精力与经办银行协调,促使银行及时足额发放助学贷款。新政策没有赋予高校管理责任,其“贷前测算、贫困生认定、贷款初评、贷后跟踪、贷款催收、信息收集”等管理工作由县学生资助管理中心负责。 (3)高校不必承担贷款风险。校园地助学贷款运作过程中,高校既不是债务人也不是担保人,但承担相当大的风险。首先,国家开发银行模式的校园地助学贷款,高校需分摊风险补偿金之外的剩余风险。其次,无论哪种模式的校园地助学贷款,只要学生违约,银行就会要求学校催收。如果部分贷款没有催收回来,银行就会公布某某学校哪些人违约。这样,该校就会承受社会舆论压力,遭受声誉损失,催收贷款还得由高校完成。新政策下,生源地信用助学贷款既不以高校为单位统一申请、统一发放,也不以高校为单位统一回收、统计贷款拖欠率。高校完全从生源地信用助学贷款风险中退出。