云南省图书馆机构用户,欢迎您!

中国现在社保基金的监管方式为是严格限量监管。随着资本市场的成长、个人账户逐步做实以及面对未来人口老龄化的压力,我们应该考虑尝试将现行的监管方式由严格限量监管向审慎性监管转变。文章以中国现阶段的基金管理实际效果为出发点,从两种模式的比较入手,论述中国社会保障基金实行审慎型监管方式的必要性。

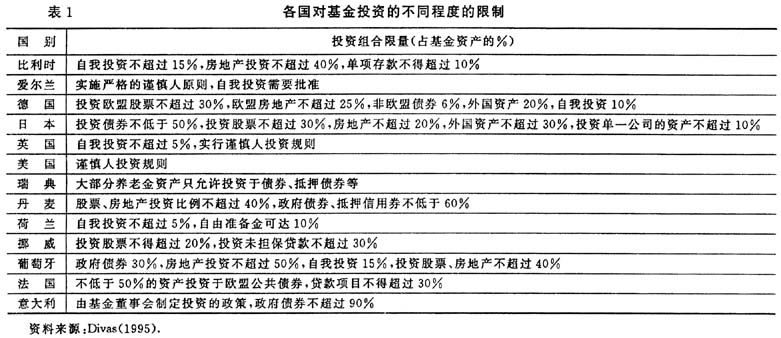

从收益率上看,这种模式的特征是不动产和股票投资收益率大于其他的投资组合的收益率,其倾向于风险较高,灵活性强的投资模式。采用审慎型监管方式的国家的基金收益率一般高于采用严格限量监管的。但这类投资组合的风险较大,需要成熟的资本市场和有效的制衡机制作为充分条件,否则基金的安全难以保证。 二、我国社会保障基金监管方式及其实际效果 (一)当前社保基金运营的监管模式 我国目前采用的是严格限量监管模式。2000年我国成立了全国社会保障基金理事会,并于2001年出台了《全国社会保障基金投资管理暂行办法》(以下简称《暂行办法》),对基金的投资渠道和内容进行了规定。社保基金投资的范围限于银行存款、买卖国债和其他具有良好流动性的金融工具,包括上市流通的证券投资基金、股票、信用等级在投资级以上的企业债、金融债券等有价证券。理事会直接运作的社保基金的投资范围限于银行存款、在一级市场购买国债,其他投资需委托社保基金投资管理人管理和运作并委托社保基金托管人托管。它的优势是资产承担的风险有底线,但最大的缺陷是容易产生代理人风险,而代理人风险在公共产权资产管理框架尚没有形成合理制约或激励的投资土壤上是最容易滋生的,也是最难根治的,这类风险常常表现为“道德风险”。 (二)基金运营现状 根据《暂行办法》,目前主要投资于国内资本市场,投资品种包括银行存款、国债和股票等。银行存款、国债等风险较小的投资,由社会保障基金理事会内部专业人员直接运作。股票等风险较大的投资,社保基金委托给专业投资机构投资运作。2003和2004年,共有10家专业投资机构入围,成为全国社会保障基金的投资管理人。2000年我国建立起了全国保障基金理事会,对全国社保基金的积累部分进行统一投资运营。通过各种投资渠道,社保基金取得了一定成绩如表2所示。全国社保基金累计收益率为11.48%,比同期累计通货膨胀率5.04%高出6个百分点,说明理事会较好地实现了社保基金保值增值的目标。

从收益率上看,这种模式的特征是不动产和股票投资收益率大于其他的投资组合的收益率,其倾向于风险较高,灵活性强的投资模式。采用审慎型监管方式的国家的基金收益率一般高于采用严格限量监管的。但这类投资组合的风险较大,需要成熟的资本市场和有效的制衡机制作为充分条件,否则基金的安全难以保证。 二、我国社会保障基金监管方式及其实际效果 (一)当前社保基金运营的监管模式 我国目前采用的是严格限量监管模式。2000年我国成立了全国社会保障基金理事会,并于2001年出台了《全国社会保障基金投资管理暂行办法》(以下简称《暂行办法》),对基金的投资渠道和内容进行了规定。社保基金投资的范围限于银行存款、买卖国债和其他具有良好流动性的金融工具,包括上市流通的证券投资基金、股票、信用等级在投资级以上的企业债、金融债券等有价证券。理事会直接运作的社保基金的投资范围限于银行存款、在一级市场购买国债,其他投资需委托社保基金投资管理人管理和运作并委托社保基金托管人托管。它的优势是资产承担的风险有底线,但最大的缺陷是容易产生代理人风险,而代理人风险在公共产权资产管理框架尚没有形成合理制约或激励的投资土壤上是最容易滋生的,也是最难根治的,这类风险常常表现为“道德风险”。 (二)基金运营现状 根据《暂行办法》,目前主要投资于国内资本市场,投资品种包括银行存款、国债和股票等。银行存款、国债等风险较小的投资,由社会保障基金理事会内部专业人员直接运作。股票等风险较大的投资,社保基金委托给专业投资机构投资运作。2003和2004年,共有10家专业投资机构入围,成为全国社会保障基金的投资管理人。2000年我国建立起了全国保障基金理事会,对全国社保基金的积累部分进行统一投资运营。通过各种投资渠道,社保基金取得了一定成绩如表2所示。全国社保基金累计收益率为11.48%,比同期累计通货膨胀率5.04%高出6个百分点,说明理事会较好地实现了社保基金保值增值的目标。