一、引言 在开放经济条件下,政府有四个经济目标:国际收支平衡与物价稳定、经济增长、充分就业。在开放经济下一般而言,充分就业与经济增长是一致的,稳定物价和国际收支的平衡是一致的。目前我国面临双J3匝差,外汇储备快速增长,特别是与美国等国家的贸易问题导致人民币币值成为了焦点问题。 中国政府选择在2005年7月21日左右进行人民币汇率机制调整,此时人民币一年期NDF相对较低,说明公众对人民币升值预期相对较弱,结果也表明了升值对市场的影响相对较小。中央政府调整汇率时机的选择出乎市场的预期,调整水平也与市场预期有很大差距,表明政府对外在传递如下的政策信号:今后将走向更富有弹性的汇率制度,同时在调整汇率时要逆市场预期而动,达到出其不意的效果。人民币的汇率机制和汇率水平调整将是一个漫长的过程,何时对汇率进行调控、选择多大的调控力度是政府需要考虑的问题。余永定(2005)认为在新的汇率制度下,政府应根据宏观经济形势决定人民币是否进一步升值和以何种速度升值。王永林等(2005)认为中央政府需要明确货币政策目标,以保证政策的连续性和可预见性。 对于汇率调整的时机选择问题,陈学彬(1998)建立了一个完全信息条件下的货币政策分析模型,对单一规则与相机选择的政策效果作了比较。单一规则是指在政策实施前,事先确定一套实施的原则,相机选择则是指政府在实施相关政策时不受固定程序或原则的束缚,依据经济状况灵活选择最优行动。该文的结论是相机规则短期有效长期无效,政策成本也较高。 本文参照Fudenberg(1991)的动态博弈模型,建立了一个包括中央政府和公众的两方博弈模型。从分析影响人民币汇率升值的因素出发,研究人民币汇率调整的路径选择问题。文章选取国际收支平衡和经济增长为两大决策目标,考虑总政策成本的最小化。 二、模型 (一)分析前提 (1)假定公众和政策制订者即政府都具有关于该博弈的完全信息。政府和公众在博弈中对其对手的特征、策略空间、支付函数以及经济的实际运行情况都具有准确的知识,没有任何不确定性;博弈双方均能在其客观条件下,做出能最优化地实现其决策目标的理性决策,即决策分析地对象是理性人的理性行为及其均衡。 (2)决策时序为:在每一时期开始时,公众形成自己的汇率升值预期,并据此签订该期的名义工资合同和名义利率合同,选择其拥有的货币余额和政府债券的名义数量,随后,政府视公众的预期为给定的情况下优化自己的汇率政策抉择,实际通货膨胀率和汇率被决定。 (3)该国对外贸易依存度高。同时假定购买力平价P=EP*成立(P和P*分别表示国内和国外市场价格水平,E为名义汇率),并且国际市场价格水平为外生给定的。 设P[,t]为国内价格水平变化率,e[,t]为名义汇率变化率(以直接标价法,即每单位外币可交换的本币数量变化率表示)。e[,t]<0表明本币对外币升值,e[,t]>0表明本币对外币贬值。认购买力平价成立可得到p[,t]=e[,t],即汇率变化率与国内物价变化率相等,公众根据对汇率变动的预期自动调整物价、工资水平,以保持实际汇率不变。 (4)菲利普斯曲线成立。

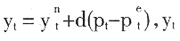

为实际经济增长率,

为潜在经济增长率,d>0为非预期通货膨胀影响经济增长系数,即总供给曲线的斜率。d值越大,表明非预期通货膨胀对经济的影响越大,在现实经济中,受多种因素的影响,d为一个变量。在此,为了简化,假定它为一个常数。 (5)国际收支

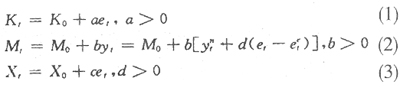

,出口主要受名义汇率变化的影响,与收入相关性小。进口主要受本国收入的影响。资本流动受名义汇率变动率的影响。 (6)假设该国在对外交往中资本流动受到限制,并将它分为长期资本流动和短期资本流动。长期资本流动相对固定,不受汇率调整限制,只与国际资本对该国经济增长的长期预期等因素相关。而短期资本流动对名义汇率的变动极为敏感。设长期资本流动量为K[,0],短期资本流入量与名义汇率的变动量成比例。

对上式进行分析,可以得到:(1)式表明资本流动与名义汇率变化率之间的关系。当本币汇率升值,e[,t]<0,由于短期资本投机性强,将会流出该国,从而在(1)式中有a>0;(2)式表明进口主要受实际经济增长率的影响,b为实际经济增长率影响进口的系数。当经济增长率为正时,进口量增加,从而有b>0;(3)式表明出口与汇率变化率之间的关系,c为汇率变化影响出口的系数,有c>0。即e[,t]<0时汇率升值.出口减少。