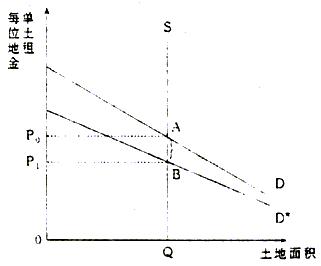

财产课税是国家针对财产课征的税,它以财产为课税对象。向财产的所有者征收。财产的内涵十分丰富,包括一切积累的劳动产品(生产资料和生活资料)、自然资源(如土地、矿藏、森林等)和各种科学技术、发明创作的特许权等。国家可以选择某些财产予以课税。对各种财产课征的税,按一般税收分类方法,统称为财产税。财产税属于对社会财富的存量课税。它通常不是课自当年创造的价值,而是课自往年度创造价值的各种积累形式。从各国已课财产税来看。财产税的课征范围大多数是房屋、土地、车辆、遗产等财产。对于机器、设备等生产资料和日用生活物品以及货币等,一般很少课征财产税。 财产税的优点也是十分明显的,主要有:第一,税收收入比较稳定。由于财产税是按公司或个人拥有的财产进行课税,税源比较充足,并且财产相对稳定,财产课税不易受经常变动的影响,不会发生大规模的地区性迁移。第二,有利于调节社会分配不均。财产税的征收通常以财产的价值为基础,因此财产税的数额与拥有的财产成正比,即多产者多纳税,少产者少纳税,无产者不纳税,这就在一定程度上改变了社会财富分配不公的现象。第三,有利于社会生产的发展。一方面,对不使用的财产进行课税,可使其转移为生产资源,从而限制奢侈浪费,促进生产发展;另一方面,对财产所有人课税,加重其负担,使拥有财产的所有人用扩大生产能力,增加收益的办法来设法抵消税负造成的损失,从而也可能促进社会生产发展。第五,有利于征收管理。但为进一步认识征收财产税所产生经济效应,及其最终如何影响人们的行为决策的问题,本文将做出如下分析: 一、财产税税负归宿分析 一般理论认为财产税属直接税范畴是不能转嫁的,但在实际经济生活中却有所不同。如按OECD组织拟定的国际税收协定范本对财产课税的分类,财产税可分为三类:不动产所得税、资本利得税和财富税,这三类税收转嫁的可能性可见下表: 税后是否经 财产税类型 课征特点能否转嫁 市场交易 分配环节对 财富税 人的课税否 不能 不动产所得 消费或生产 能:类似于 税 环节对财产 是 企业所得税 所得的课税 的转嫁 交换环节对 能:类似于 资本利得税 财产交易的 是 商品税的转 课税 嫁 如上表所表明的一样,不动产所得税和资本利得税是可能发生转嫁的,但这种可能性是否会成为事实以及转嫁实现的程度还要取决于很多别的因素,如财产的供求弹性、课征范围的宽窄、时期长短以及财产税的税制和征管等。既然财产税税负归宿要受供求弹性、征税范围等诸多因素的影响,在进行财产税税负归宿分析时就应尽量将所有的因素都考虑到。为此我们将从两种不同的观点来讨论财产税的最终归宿的问题。 (一)传统观点 传统观点所使用的是标准的局部均衡分析方法,这种方法只分析税收对课税财产或要素的直接影响。为简化分析,在此我们假定财产税的课税对象仅为土地和建筑物。 1.对土地的课税 首先我们假定土地的数量是不变的,且其供给曲线是完全垂直的。如图所示,S为土地的供给曲线,D为土地的需求曲线,D[*]为土地的税后需求曲线。税前土地所有者得到的租金和土地使用者支付的租金均为P[,0];税后土地使用者支付的租金仍为P[,0],而土地所有者得到的租金为P[,1]。AB为得到租金的下降部分,且这部分等于全部税款。由此可见,土地所有者承担了全部税款。 附图

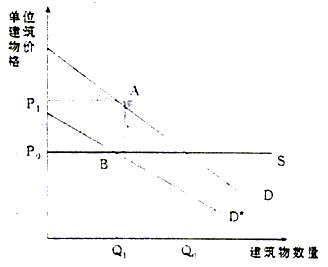

图1.1 2.对建筑物的课税 按照传统的观点,建筑物的供给曲线是完全水平的,这是因为从长期来看,建筑行业是可以以市场价格获得它所需的任何数量的资本。下图所表示的是建筑物在被征收财产税后的工序情况,其中S为建筑物的供给曲线,D为建筑物税前的需求曲线,D[*]为税后的需求曲线。建筑物的供给者在税前和税后得到的价格均为P[,0],而税后建筑物需求者所支付的价格P[,1]却超过了原来的价格P[,0],且超过部分恰好等于财产税税额。AB为建筑物需求者增加支付的价格,且恰好等于全部税款。由此可见,税负全部转嫁给建筑物的需求者。 附图

图1.2 (二)新观点 新观点一般采用了一般均衡分析方法,与局部均衡分析法相比,它不但考虑税收在征税市场的直接影响,也考虑税收在非征税市场的间接影响。新观点认为财产税是对资本课征的一般税,而当假定整个经济中的资本供给是固定的,那么财产税的全部将由资本所有者承担。若财产税的某些类型和处于某些地区的资本课税高于平均税率,而有些地区低于平均税率,其一般效应是降低资本的收益率,在对收入分配的影响方面呈累进性。 例如,全国性的财产税在短期内,由于土地、建筑物、资本供给无弹性,资本流动性很差。课征全国性财产税使财产收益率下降,投资于土地和建筑物的资本难以抽回,税负完全由财产所有者负担,即税负资本化于财产价值。从长期来看,土地、劳动力、资本在全国的供给是固定的,资本可在不同行业间自由流动。全国统一的土地税使土地价值下跌,税负将大部分由土地所有者承担。课征房屋税会使房屋收益率下降,资本会转移到低税或无税的行业,直到经济中各部门投资的税后收益率降低至同一水平。资本所有者为获取利润,会提高产品售价;同时,课税使整个经济中的资本存量减少,劳动力和土地的需求也会减少,房屋税将由整个经济中的资本和土地所有者、劳动者和消费者、承租者承担。