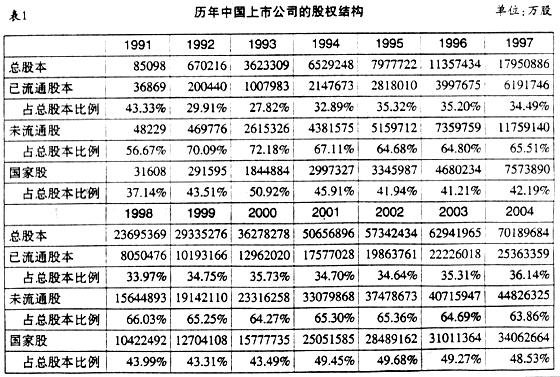

股权分置是影响我国股票市场正常发展的一个重要因素。本文从博弈论的研究方法入 手,把非流通股股东和流通股东作为博弈的主体,建立一个简单的动态博弈模型,并进 行均衡分析,以此来给予“股权分置会影响我国股市正常发展”论点一个经济解释。在 对不同解决方案进行模型分析的基础上,得出尽快实施全流通才是根本之策的结论。 一、引言 上市公司的股权分置现象是我国资本市场中的一个特有现象,它是指将代表上市公司 股权的股票划分为两大类,即非流通股和流通股。非流通股包括:国家股、国有法人股 、社会法人股等;流通股主要包括:A股、B股、H股、S股、N股等。这两大类股票最大 的区别就是流通股可以在股票市场中自由的交易,而非流通股则不行,基于此,它们在 股价、流通性和转让程序等方面都有很大差异,形成同股不同价、同股不同权的特殊状 况。 最近两年,我国股票市场运行态势一直不景气。在2005年3月份,上证综合指数一度跌 破了1200点,而根据证监会公布的消息,同月我国股票市场的筹资金额为7.92亿元,与 2004年同月相比下降了85.75%;股票成交额为2977.30亿元,与2004年同月相比下降了4 7.74%。 股票市场的低迷与我国GDP的快速增长的巨大反差引起了诸多经济学家的关注,对我国 股票市场的“病因”也是众说纷纭,其中股权分置是被讨论得最多的一个话题。 在中国人民大学金融与证券研究所所长吴晓求的一篇论文中就分析了股权分置对中国 股市的八大危害,即:一是股权流动性分裂从根本上损害了上市公司之间利益的一致性 ,使非流通股股东(大股东)与流通股东(中小股东)之间的利益关系处在完全不协调甚至 对立的状态;二是股权流动性分裂是市场内幕交易盛行的微观基础;三是股权流动性分 裂必然引发市场信息失真;四是股权流动性分裂导致上市公司控股股东或实际控制人扭 曲的战略行为;五是股权流动性分裂是中国上市公司疯狂追求高溢价股权融资的制度基 础;六是股权流动性分裂造成了股利分配政策的不公平,利益分配机制处在失衡状态; 七是股权流动性分裂使中国上市公司的并购重组带有浓厚的投机性;八是股权流动性分 裂客观上会形成上市公司业绩下降、股票价格不断下跌与非流通股股东资产增值的奇怪 逻辑。 吴教授的观点基本涵盖了当前股权分置对我国股票市场的所有危害,但是为什么股权 分置会带来这些危害,其深层次的经济原因是什么呢?目前这方面的研究比较少,张洪 波和陈丹曾采用基本的经济模型——垄断模型和竞争模型,对我国股市的特征与股权全 流通做了简单的经济学分析,并得出我国股市正处于垄断模型向竞争模型的转变中,应 逐步实现全流通的结论;而王德勇则从制度经济学的角度研究了股权分置问题,认为在 股权分置的变革中,应充分尊重制度需求主体的意见,以保证改革收益的最大化,并且 提出政府应该在一个“三公”的环境中推进股权分置改革。 笔者认为:股权分置问题的深层次原因不外乎是流通股股东与非流通股股东利益博弈 的冲突。我国的现实国情是股权分置伴随着“一股独大”(见表1),正是由于股权分置 割裂了非流通股股东与流通股股东的利益一致性,而“一股独大”又赋予了非流通股股 东对公司的绝对控制权,这样就便于非流通股股东从自身利益出发采取一些使自身利益 最大化的行为,这些行为往往会损害流通股股东的利益,所以流通股股东自然就会采取 一些措施来保护切身利益,在当前法律法规不够完善的情况下,流通股股东最好的反对 方式就是撤离股市,即卖出股票表示反对,这样股市中的人气就不断下降,所以股市也 就长期低迷难以反转。基于这个逻辑判断,运用博弈论的分析方法,通过建立一个模型 ,来论证这一过程。

资料来源:天相数据库系统。 二、模型的建立与分析 本文建立的模型属于一个完全且完美信息状态下的非流通股股东(大股东)和流通股股 东(中小股东)双方的一个动态博弈模型,并通过对这个模型的分析得出其纳什均衡。 (一)模型的假设。 1.参与人。在本模型里假定有两个博弈主体:一个是非流通股股东及以其为代表的管 理层;另外一个就是流通股股东。 2.行动。假设非流通股股东(大股东)有两种行动可以选择:即采取损害流通股股东的 “自利行为”或者不采取“自利行为”。这里指的“自利行为”,根据深圳证券交易所 研究员何卫东的相关研究,其主要有:再融资(包括增发和配股),实际情况中,这是市 场反应最为强烈的非流通股东“自利行为”,因为绝大部分情况下,再融资引起股价下 跌都由流通股股东承担,而非流通股股东则可以得到每股净资产增加好处。现金股利政 策,这主要指非流通股股东为了自己利益,不顾公司的发展状况和流通股股东利益,要 么不分配现金股利或以股票股利代替现金股利,要么为了快速收回投资而无限制的分配 现金股利,总的来说就是把现金股利政策与公司发展状况脱节,从而损害流通股股东利 益的行为。“自利行为”就是关联方借贷,主要表现有两种,一是由非流通股股东控制 的母公司从上市公司大量借款并长期拖欠不还,上市公司债务过重而业绩欠佳,股价将 随之下跌;二是上市公司将控股股东欠款大幅度计提呆账损失,上市公司利润下降,控 股股东“剥夺”了本应属于上市公司全体股东的利益。以上三种行为都是典型的非流通 股股东的“自利”行为,何卫东通过对深沪两市2001年发生过重大非流通股权交易的20 0家上市公司的再融资行为、现金股利政策和关联方借贷的考察,得出这三种方法都是 非流通股股东“剥削”流通股股东的主要手段。当然实际情况下的“自利行为”不限于 此,引用这些方法主要是让大家明确现实中非流通股股东与流通股股东的利益冲突确实 存在,并且这个利益冲突主要是由非流通股东的一些自利行为引致的。在这里假设股票 市场是一个完全有效的市场,即股票的价格可以是股票价值的完全反映,那么这些自利 行为对流通股股东侵害的最直接表现就是二级市场的股价下跌。