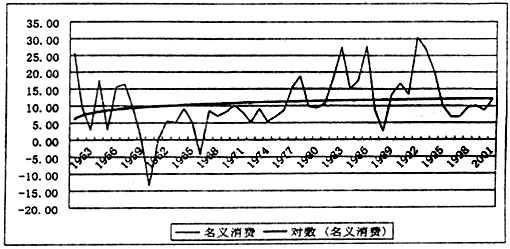

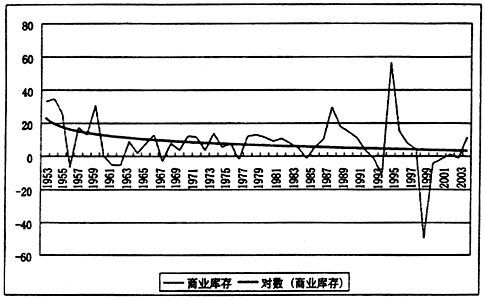

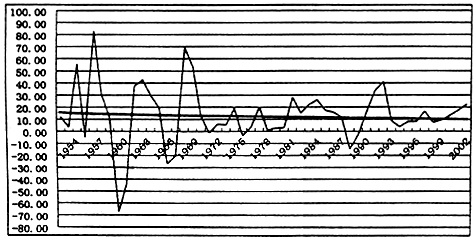

2003年我国经济增长势头强劲,全年GDP增长9.1%,是1997年以来GDP的最高增速。从我国经济运行的周期性波动趋势看,虽然中长期内我国经济仍将保持强劲增长势头,但2003年经济增长已经达到短周期波动的波峰,2004年将进入短周期波动的收缩期,经济增长速度将出现小幅度下降。在假定国际贸易、人民币名义有效汇率、国际价格水平保持目前发展趋势和国内存贷款名义利率保持不变的前提下,我们利用《月度宏观经济形势计量分析模型》对2004年经济增长趋势进行了模拟预测,结果表明:2004年除消费增速比2003年有较大幅度提高外,投资、出口增速均将大幅度下降,存货投资增速在一季度达到波峰之后,也将大幅度下降。预计一季度GDP增速在8.7%左右,全年GDP增速在8.4%左右。但在物价波动的滞后影响和消费需求增速提高的作用下,2004年下半年物价指数将有较大幅度上升,出现轻度通货膨胀现象。 一、2004年经济增长的周期性波动趋势 经济周期是经济运行的客观规律,即使在改革开放之前的计划经济时期,我国经济运行也表现出明显的周期性波动现象。从各种经济活动的周期性波动规律看,2003年我国存货投资和固定资产投资均已达到短周期波动的波峰,2004年将进入周期性波动的收缩期,但消费在2004年将进入其短周期和中周期波动的扩张期,产业结构升级正处于其中周期和中长周期波动的复苏期。与此相对应,2003年我国GDP增长率已达到其短周期波动的波峰,2004年将进入短周期波动的收缩期,并仍将处于中周期波动的复苏期。因此,从中长期看我国经济仍将保持强劲的周期性上升趋势,但受存货投资水平过高、固定资产投资增速下降等周期性波动因素的影响,2004年经济增长速度将出现小幅度下调。 (一)2004年商业库存将进入周期性波动的收缩期 库存水平是反映市场供求状况的重要指标,对企业的生产经营活动和经济增长具有重要影响。从微观层次看,企业为保证供应、降低资金占用成本,需要保持合理的库存水平,在市场需求旺盛时,企业为满足市场需求,会扩大生产规模、增加库存;但由于市场信息不充分,企业生产规模的持续扩张会导致供给能力过剩,一旦库存水平超过企业承受限度,企业将缩小生产规模。从宏观层次看,企业库存水平的变化和生产规模的扩张与收缩则表现为存货投资与经济增长的周期性波动。在市场需求由疲弱转旺、经济增长加快时,库存水平也会持续上升;但库存达到一定水平之后,受市场需求不足制约,经济增速下降,库存水平也相对下降。从1953年—2002年我国批发贸易与零售企业的库存水平增长波动情况看,我国商业库存存在平均波长为7年的增长周期,其中按波谷计算,1976年以后有3个完整的周期,平均波长7.3年,1998年是最近的波谷;按波峰计算,1978年以后有2个完整的周期,平均波长8年,最近的波峰是1994年。按平均波长7年—8年和复苏期和扩张期4年估算,2002年或2003年商业库存应达到其周期性波动的波峰。从商业库存的实际增长波动情况看,2002年商业库存增速为-1.11%,仍低于其发展趋势值(4%),说明2002年商业库存仍处于周期性波动的复苏期;2003年工业企业产成品资金占用增速大幅度提高,前11个月增长11.8%,商业库存增速也必将大幅度提高。由此推断,2003年应是商业库存周期性波动的波峰,2004年将进入收缩期。 (二)2003年固定资产投资增长已达到周期性波动的波峰,2004年将进入收缩期 从1954年—2003年我国不变价固定资产投资增长情况看,我国固定资产投资增长存在平均波长为7年的周期性波动现象,最近的波谷是1999年。比较不变价固定资产投资增速与其发展趋势值,2000年和2001年不变价投资增速分别为9.26%和13.15,高于1999年7.46%的增速,但低于或接近其发展趋势值(13%),属于投资周期性波动的复苏期。2002年不变价投资增速达到17.48%,已超过其发展趋势值,进入投资增长的扩张期。2003年不变价投资增速大幅度提高,达到28.6%;按扩张期2年估算,2003年应是我国固定资产投资增长周期性波动的波峰,2004年投资将进入周期性波动的收缩期,投资增速将下降。

图1 1953—2003年批发贸易与零售企业库存的周期性波动情况

图2 1954年—2003年我国不变价固定资产投资增长周期性波动情况 (三)2004年消费将进入短周期和中周期波动的扩张期 从1953年—2003年我国全社会消费品零售总额增长波动情况看,我国消费增长存在平均波长为4年的短周期性波动现象,最近的波峰是2001年、波谷是2002年。2003年全社会消费品零售总额名义增长12.05%,高于2002年的名义消费增速(8.82%),但低于其12.2%的发展趋势值,说明2003年我国消费已进入其短周期波动的复苏期。按复苏期和扩张期2年估算,2004年我国消费将进入短周期波动的扩张期,消费增速将进一步提高,名义消费增速应在12%以上。将名义消费增速进行4年几何移动平均,得到平均波长为7.4年的中周期消费增长波动曲线(图4),最近的波谷是2001年。按复苏期2年估算,2002年和2003年均属于消费增长中周期波动的复苏期,2004年将进入消费增长中周期波动的扩张期。