云南省图书馆机构用户,欢迎您!

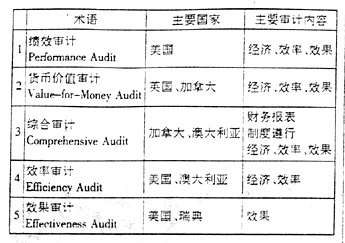

“绩效审计”与“货币价值审计”的含义没有太大差别,它们与最高审计机关国际组织的定义一致、“综合审计”的内容比较广,同时覆盖了财务报表、制度遵行和绩效三个方面,严格地说它不是一种审计类型而是一种审计工作方式。 “效率审计”和“效果审计”分别侧重于绩效审计的某个方面,不是完整意义上的绩效审计。美国政府绩效审计原来也是这么划分的,现在已经不再强调这种分类。不过,有些国家政府审计仍然保持这种分类,有的是两种都做,有的是只开展某一种。 此外,类似的术语还有经营审计(Operational Audit)和管理审计(Management Audit),它们的含义和内容与绩效审计也基本相同。按照目前通行的观点,经营审计一般用于内部审计,管理审计用于民间审计,绩效审计(Performance Audit)则主要用于政府审计。 为了避免混淆,本文所指的绩效审计仅限于政府审计的范畴。我们认为,政府绩效审计就是审计人员采用现代技术方法,对政府部门和国有企事业单位的项目和活动的经济性、效率性和效果性,客观、系统地进行独立检查和评价并提出切实可行的建议,为有关方面决策提供信息。 (二)开展绩效审计的现实意义 由于我国市场经济的发展和公共财政框架的逐步建立,人们对加强公共资金使用情况监督的要求增多,对提高资金效率的要求也越来越严格。在我国开展绩效审计的现实意义主要有三个: 首先,开展绩效审计是建立高效廉洁政府的需要。高效廉洁的政府,是现代化民主社会的基本特征。在以市场经济为中心的今天,如果能对政府工作的经济性、效率性和效果性进行经常性审计监督,那么,官僚主义和腐败现象就会少一些,经济决策就会更准确,国家的经济损失就会更少,社会效益也会大大提高。 第二,开展绩效审计是有效利用有限资源的需要。随着国家在社会经济生活中的作用日益显著,公共支出占国民生产总值的比重不断上升,国家公共开支的成倍增长和公营企业规模的不断扩大,特别是我国众多人口增长,经济资源越来越不能满足社会的需要。目前我国的经济增长速度依然令世界刮目相看,按照可持续发展战略的要求,我们应更加珍惜宝贵的自然资源和人力资源。 第三,开展绩效审计是维护广大人民群众利益的根本需要。政府受人民之托、用人民的钱,理所当然为人民力事。在民主社会,政府负有以最经济,最有效的办法使用管理各项资源、并使各项资源的使用最大限度地达到预期目的。 二、绩效审计的基本要素 (一)审计目标 审计目标是审计活动的既定方向和要达到的预定结果。政府绩效审计的基本目标定位是: 1.对被审计单位是否经济、有效地执行有关政策进行独立审计检查。 2.对被审计单位和审计对象实现既定目标的程度和所造成的各种影响进行报告,为决策机构提供相关的评价意见。 3.发现并分析审计对象在经济性、效率性、效果性方面存在问题的迹象或绩效不佳的领域,提出审计建议,以帮助被审计单位进行整改。 (二)审计范围 1.财政性资金(或称公共资金)支出。其内容主要有: (1)行政事业单位的经费支出。行政单位涉及各级政府部门、人大、政协、以及由国家财政提供工作经费的党派机关和部分社会团体;事业单位包括文化教育、科研卫生,社会福利及其它社会公共事业部门。 (2)国家投资建设项目。主要是指由财政性资金(财政拨款或财政融资)投资的各种建设项目。有些项目并不全部是由国有资金投入的,但只要是属于政府审计管辖范围内的投资项目都可以进行绩效审计。

“绩效审计”与“货币价值审计”的含义没有太大差别,它们与最高审计机关国际组织的定义一致、“综合审计”的内容比较广,同时覆盖了财务报表、制度遵行和绩效三个方面,严格地说它不是一种审计类型而是一种审计工作方式。 “效率审计”和“效果审计”分别侧重于绩效审计的某个方面,不是完整意义上的绩效审计。美国政府绩效审计原来也是这么划分的,现在已经不再强调这种分类。不过,有些国家政府审计仍然保持这种分类,有的是两种都做,有的是只开展某一种。 此外,类似的术语还有经营审计(Operational Audit)和管理审计(Management Audit),它们的含义和内容与绩效审计也基本相同。按照目前通行的观点,经营审计一般用于内部审计,管理审计用于民间审计,绩效审计(Performance Audit)则主要用于政府审计。 为了避免混淆,本文所指的绩效审计仅限于政府审计的范畴。我们认为,政府绩效审计就是审计人员采用现代技术方法,对政府部门和国有企事业单位的项目和活动的经济性、效率性和效果性,客观、系统地进行独立检查和评价并提出切实可行的建议,为有关方面决策提供信息。 (二)开展绩效审计的现实意义 由于我国市场经济的发展和公共财政框架的逐步建立,人们对加强公共资金使用情况监督的要求增多,对提高资金效率的要求也越来越严格。在我国开展绩效审计的现实意义主要有三个: 首先,开展绩效审计是建立高效廉洁政府的需要。高效廉洁的政府,是现代化民主社会的基本特征。在以市场经济为中心的今天,如果能对政府工作的经济性、效率性和效果性进行经常性审计监督,那么,官僚主义和腐败现象就会少一些,经济决策就会更准确,国家的经济损失就会更少,社会效益也会大大提高。 第二,开展绩效审计是有效利用有限资源的需要。随着国家在社会经济生活中的作用日益显著,公共支出占国民生产总值的比重不断上升,国家公共开支的成倍增长和公营企业规模的不断扩大,特别是我国众多人口增长,经济资源越来越不能满足社会的需要。目前我国的经济增长速度依然令世界刮目相看,按照可持续发展战略的要求,我们应更加珍惜宝贵的自然资源和人力资源。 第三,开展绩效审计是维护广大人民群众利益的根本需要。政府受人民之托、用人民的钱,理所当然为人民力事。在民主社会,政府负有以最经济,最有效的办法使用管理各项资源、并使各项资源的使用最大限度地达到预期目的。 二、绩效审计的基本要素 (一)审计目标 审计目标是审计活动的既定方向和要达到的预定结果。政府绩效审计的基本目标定位是: 1.对被审计单位是否经济、有效地执行有关政策进行独立审计检查。 2.对被审计单位和审计对象实现既定目标的程度和所造成的各种影响进行报告,为决策机构提供相关的评价意见。 3.发现并分析审计对象在经济性、效率性、效果性方面存在问题的迹象或绩效不佳的领域,提出审计建议,以帮助被审计单位进行整改。 (二)审计范围 1.财政性资金(或称公共资金)支出。其内容主要有: (1)行政事业单位的经费支出。行政单位涉及各级政府部门、人大、政协、以及由国家财政提供工作经费的党派机关和部分社会团体;事业单位包括文化教育、科研卫生,社会福利及其它社会公共事业部门。 (2)国家投资建设项目。主要是指由财政性资金(财政拨款或财政融资)投资的各种建设项目。有些项目并不全部是由国有资金投入的,但只要是属于政府审计管辖范围内的投资项目都可以进行绩效审计。