云南省图书馆机构用户,欢迎您!

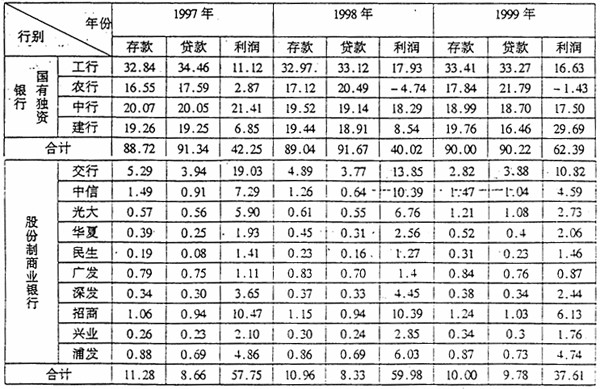

资料来源:根据《中国金融年鉴》1998-2000整理计算 从表1来看,四大国有银行的存贷款份额3年来均稳定在90%左右,具有绝对的垄断地位,表明国有独资商业银行的存贷款合同是建立在银行与顾客的长期关系基础上的,在业务往来中可以获得较为充分的风险信息,使得“潜在的进入者”加大了进入成本。另外,从(表1)存款市场份额的变化趋势来看,国有银行的存款份额近年来还有上升的趋势。说明国有银行的国家性质使得国有独资商业银行拥有无以置疑的清偿声誉,保证了其客户的稳定增长。 二、国有独资商业银行盈利能力得到初步改善,但是总体盈利能力偏低 盈利能力是体现商业银行竞争力的核心。1997-1999年,我国国有独资商业银行的盈利能力变化呈"V"(参见表1),利润总额由1997年的115.89亿元骤降至1998年的77.05亿元,个别银行还出现了亏损,1999年有了显著改善,利润总额达到154.78亿元。利润的市场份额也相应地达到62.39%,改变了长期低于股份制银行的局面。 政策性因素是国有独资商业银行盈利状况得以改善的主要原因。1997年亚洲金融危机引发了对中国金融体系的信用稳定性前所未有的危机意识,金融体制改革在1997年11月后,得到了实质性推进。1998年1月1日取消对国有独资银行的贷款规模控制,实行风险和资产负债比例管理;1998年6月发行2700亿特别国债补充了国有独资银行的资本金;按照精简、高效的原则开始逐步推进机构合并、撤销;1999年,四家国有商业银行按国务院要求分别成立了四家资产管理公司,收购和处理从国有商业银行剥离出的一部分不良资产;当年底,国有独资商业银行已有3500亿元不良资产剥离到四家资产管理公司。由于政策到位的时滞效应,经过1998年的盈利下降之后,1999年国有银行不良贷款比例明显下降,盈利水平得到显著提高。 考虑到国有独资商业银行存贷款市场份额、服务网络等基础资源的绝对优势地位,以及透视国有银行改革背后的政策性因素,总体盈利能力仍是低下的,虽然具有规模优势,但却不具有规模经济。从人均指标与相对指标来看,国有独资商业银行与股份制商业银行相比,更处于绝对劣势(参见表2)。 表2:1997-1999年国有独资商业银行与股份制银行部分盈利指标比较

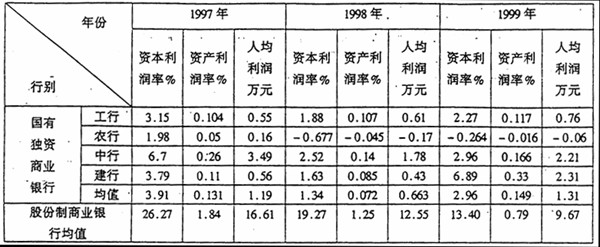

资料来源:根据《中国金融年鉴》1998-2000整理计算 从表1来看,四大国有银行的存贷款份额3年来均稳定在90%左右,具有绝对的垄断地位,表明国有独资商业银行的存贷款合同是建立在银行与顾客的长期关系基础上的,在业务往来中可以获得较为充分的风险信息,使得“潜在的进入者”加大了进入成本。另外,从(表1)存款市场份额的变化趋势来看,国有银行的存款份额近年来还有上升的趋势。说明国有银行的国家性质使得国有独资商业银行拥有无以置疑的清偿声誉,保证了其客户的稳定增长。 二、国有独资商业银行盈利能力得到初步改善,但是总体盈利能力偏低 盈利能力是体现商业银行竞争力的核心。1997-1999年,我国国有独资商业银行的盈利能力变化呈"V"(参见表1),利润总额由1997年的115.89亿元骤降至1998年的77.05亿元,个别银行还出现了亏损,1999年有了显著改善,利润总额达到154.78亿元。利润的市场份额也相应地达到62.39%,改变了长期低于股份制银行的局面。 政策性因素是国有独资商业银行盈利状况得以改善的主要原因。1997年亚洲金融危机引发了对中国金融体系的信用稳定性前所未有的危机意识,金融体制改革在1997年11月后,得到了实质性推进。1998年1月1日取消对国有独资银行的贷款规模控制,实行风险和资产负债比例管理;1998年6月发行2700亿特别国债补充了国有独资银行的资本金;按照精简、高效的原则开始逐步推进机构合并、撤销;1999年,四家国有商业银行按国务院要求分别成立了四家资产管理公司,收购和处理从国有商业银行剥离出的一部分不良资产;当年底,国有独资商业银行已有3500亿元不良资产剥离到四家资产管理公司。由于政策到位的时滞效应,经过1998年的盈利下降之后,1999年国有银行不良贷款比例明显下降,盈利水平得到显著提高。 考虑到国有独资商业银行存贷款市场份额、服务网络等基础资源的绝对优势地位,以及透视国有银行改革背后的政策性因素,总体盈利能力仍是低下的,虽然具有规模优势,但却不具有规模经济。从人均指标与相对指标来看,国有独资商业银行与股份制商业银行相比,更处于绝对劣势(参见表2)。 表2:1997-1999年国有独资商业银行与股份制银行部分盈利指标比较  资料来源:《中国金融年鉴》1998-2000 从企业发展的一般财务规律而言,企业的资本利润率都要高于市场平均利率,而比较(表3)1997-1999年的国有银行的资本利润率,甚至达不到一年期存款利率。至于反映竞争力的重要指标-人均利润率,竟与股份制商业银行相差十几倍。与国际同业相比,差距更大,以中国工商银行为例:2000年7月工行在世界1000家大银行中总资产排名第10位,而资产利润率却排名883位;其它国有银行情况大致如此。

资料来源:《中国金融年鉴》1998-2000 从企业发展的一般财务规律而言,企业的资本利润率都要高于市场平均利率,而比较(表3)1997-1999年的国有银行的资本利润率,甚至达不到一年期存款利率。至于反映竞争力的重要指标-人均利润率,竟与股份制商业银行相差十几倍。与国际同业相比,差距更大,以中国工商银行为例:2000年7月工行在世界1000家大银行中总资产排名第10位,而资产利润率却排名883位;其它国有银行情况大致如此。