中图分类号:G467 文献标识码:A 文章编号:1008-7095(2002)03-0101-04 如何保证贫困家庭的子女享有高等教育的权利,帮助高校中的贫困生顺利完成学业,通过高等教育使得贫困家庭获得脱贫的人力资本,从而保证国家的稳定和全社会的共同进步,已经成为高等教育工作者乃至全社会比较关注的话题。在本文中,作者将就高校贫困生资助及其经费筹措问题作些探讨。 一、我国高等学校贫困生资助工作的社会背景 从衡量一个国家收入差距常用的洛伦曲线和基尼系数指标看,目前我国社会贫富差距问题比较严重,而且贫困家庭的绝对收入较低。根据世界银行《1998/1999年世界发展报告》提供的资料,中国最低的20%人口的收入比重只有5.5%,最低40%人口的收入比重仅为15.4%,而最高的20%人口的收入比重高达47.5%。1978年代表收入分配不平等程度的城镇居民个人收入的基尼系数为0.185,1990年为0.23,1999年为0.415,超过国际上一般认为的0.4的警戒临界点,中国已经变成收入不平等比较严重的国家之一①。从绝对收入看,据中国社会科学院调查,1998年我国城镇10%的最低收入户人均年可支配收入仅为2476元,农村居民人均纯收入仅为2160元②。根据国家统计局《2001年国民经济和社会发展统计公报》,2001年末,农村人均可支配收入2366元,全国城镇居民人均可支配收入6860元,广大农村人口的收入相对城市人口而言较低,只有城镇居民收入的34.49%。 诸多调查显示,家庭收入来源差异是高校贫困生产生的重要原因,且高等教育实行收费政策使得贫困家庭子女就学处于更加不利的地位。根据有关统计,大学生每年包括学费在内的各种费用至少在6000~10000元之间,这个数目对大部分家庭也许是可以承受得起的,但对原本经济十分困难的贫困家庭则无异于雪上加霜③。贫困家庭面对远远超出自己收入水平和支付能力的高等教育费用,其子女往往是由于经济的而不是智力的原因,被排挤在高等教育的大门之外,就是勉强举债进入大学,生活也极为窘迫,不少学生被迫中途辍学。有关研究发现,1997年入学学生对普通高等教育需求的价格弹性系数为1.095,也就是说学费增加10%,约有11%的学生会因难以负担学费而放弃接受高等教育的机会,而且低收入家庭的需求弹性系数对学费变化较之富裕家庭更为敏感④。国家1998年有关统计也显示,自高等教育收费以来,高校贫困生比例呈逐年上升的趋势,在我国1050所高校的300万名在校生中,来自经济困难家庭的学生占15%~20%,约有60万名大学生无法从容面对大学的学费、住宿费和相对较高的消费水平⑤。因此,在目前的社会背景下,十分有必要建立完善的学生资助政策和资助经费筹措机制,以保障贫困家庭学生受教育机会的公平。 二、目前我国高校贫困生接受资助情况⑥ 根据教育部教育管理信息中心于1999年秋季对全国100所高校5000名贫困生的问卷调查显示,对高校贫困生的资助主要有减免学费、贷学金、助学金、奖学金、商业贷款以及参加勤工助学等形式,具体获得各类资助的贫困生人数占总的贫困生人数比例和年生均金额参见表1。 表1 贫困生获得资助调查数据

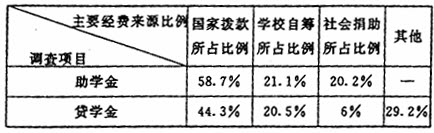

从这项调查中我们发现,高校贫困生大部分都能享受到不同形式、不同程度的资助。在各种资助形式中,助学金的资助面最大,平均48.4%的贫困生每年可获得约600元的资助,而减免学费的资助力度较大,年生均金额为1116元。但高校贫困生获得奖学金的比例低于普通学生获得奖学金的比例,没有明显的优势,仅占23.8%,而大多数高校获奖学金的学生比例为30%或更高。 三、我国高校贫困生资助经费多渠道筹措机制 1.目前我国高等学校贫困生资助经费来源 目前我国高等学校已经形成初步的贫困生资助经费多渠道筹措机制,其中国家拨款是主渠道,有关对高校贫困生资助面最广和资助力度较大的助学金和贷学金的主要经费来源情况参见表2。国家有关部门及各高校都非常重视高等学校的贫困生资助工作,从1999年起国家开始试行助学贷款计划。2000年2月国务院办公厅转发的中国人民银行、教育部、财政部制定的《关于助学贷款管理的若干意见》将助学贷款分为两种:一为由中国工商银行等四家国有商业银行承办、国家财政贴息的国家助学贷款,该贷款针对高校中经济确实困难的全日制本专科生,为无担保信用贷款。二为金融机构对正在接受非义务教育学习的学生或其直系亲属或法定监护人发放的一般商业性助学贷款,该贷款中部分需要担保和抵押,在助学贷款市场所占份额很小。国家助学贷款计划的执行是国家通过金融手段支持教育事业发展的一项新的尝试,对贫困生的资助起了一定的作用,但也存在着数额有限、贷款期限过短、信用制度不完善以及贷款银行风险承担过大等方面的问题⑦。 表2 助学金和贷学金经费来源⑥

2.资助经费多渠道筹措机制分析