云南省图书馆机构用户,欢迎您!

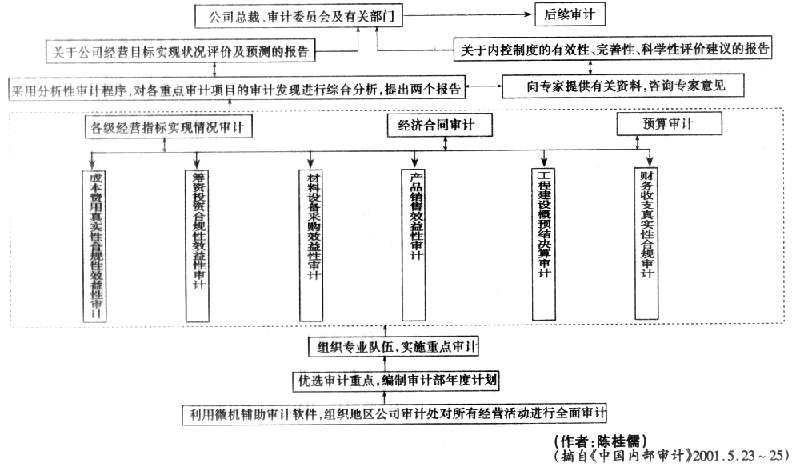

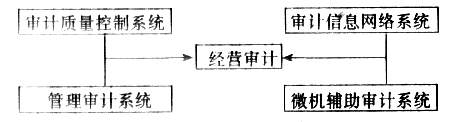

(1)总体结构体系。为了搞好经营审计,应建成以审计质量控制系统、审计信息网络系统、管理审计系统、微机辅助审计系统为支撑的总体结构体系。 审计质量控制系统:主要是参照《国际内部审计实务标准》,建立健全以规范审计行为和测评审计建议有效性为主要内容的审计工作质量控制体系和后续审计程序。审计信息网络系统:主要是建立一套能满足内部审计各管理层次需求的,能全面、准确、快速地传递、反馈审计信息的中国石油管理信息网络系统。 管理审计系统:它是经营审计的核心内容,主要是在审查被审计单位经营业务资料真实性、合法性的基础上,评价、分析其内控制度的有效性、完善性、科学性,以促进公司的规范化运作。 微机辅助审计系统:主要是通过建立和利用各种审计软件,定期对所有审计客体进行全面审计,为制定审计计划,确定审计重点提供支持和保证。它还可以借助公司的信息网络系统逐步开展远程审计。 (2)经营审计(见下页图)

(1)总体结构体系。为了搞好经营审计,应建成以审计质量控制系统、审计信息网络系统、管理审计系统、微机辅助审计系统为支撑的总体结构体系。 审计质量控制系统:主要是参照《国际内部审计实务标准》,建立健全以规范审计行为和测评审计建议有效性为主要内容的审计工作质量控制体系和后续审计程序。审计信息网络系统:主要是建立一套能满足内部审计各管理层次需求的,能全面、准确、快速地传递、反馈审计信息的中国石油管理信息网络系统。 管理审计系统:它是经营审计的核心内容,主要是在审查被审计单位经营业务资料真实性、合法性的基础上,评价、分析其内控制度的有效性、完善性、科学性,以促进公司的规范化运作。 微机辅助审计系统:主要是通过建立和利用各种审计软件,定期对所有审计客体进行全面审计,为制定审计计划,确定审计重点提供支持和保证。它还可以借助公司的信息网络系统逐步开展远程审计。 (2)经营审计(见下页图)