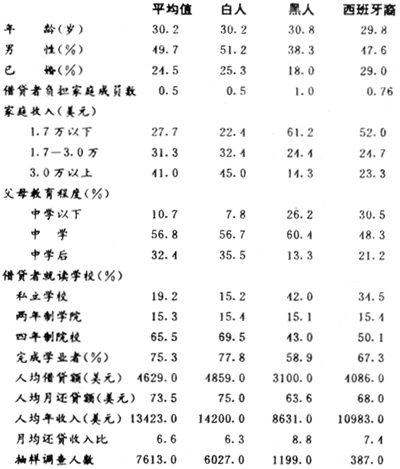

自本世纪五、六十年代以来,学习贷款成为资助大学生接受高等教育,加速高等教育大众化的重要途径之一。很多国家都在探索和实施学习贷款和发放管理的有效措施,以便使那些确有才华而又无力负担学习费用者提供低息或无息贷款,从而在高级人才的培养过程之中,尽可能地避免接受高等教育机会的不平等。然而,随着学习贷款方案的广泛实施和不断推进,拖欠还贷、逃避还贷等违约现象也在悄悄地滋生蔓延。美国的实践更具代表性,这不仅反映在美国提供学习贷款的种类繁多、数额巨大,也反应在其偿贷过程中违约现象极为严重方面。1990年,美国大学生学习贷款违约率为17.2%,次年违约率上升到20.1%,违约总金额近30亿美元。联邦政府也曾采取措施,但违约情况愈演愈烈,难以得到有效控制,这在客观上推动了政府和研究机构对这一问题的广泛关注,相应的调查报告和研究成果开始面世。 中国学习贷款的发放尚处在试验阶段,随着高等教育改革的不断深入,以及大学生缴纳部分教育费用的拓展,学习贷金的发展速度将明显加快。对国外学习贷款制度、实践及违约问题加以研究和分析,尚且是探索性研究方向,但尽早地接触这些领域,对于建立中国完善的学习贷款管理制度定有裨益。 一、美国学习贷金制度发展的简要回顾 美国学习贷金计划始于六十年代。1965年《高等教育法案》第四部分对开展“担保学生贷款计划”(Guaranted Students Loan Program)作出了法律规定。该法案从两方面为大学生提供学习援助计划,一是为中等收入家庭的子女提供奖学金(如著名的佩尔奖学金计划),二是为低收入家庭的子女提供学习贷款(如占全美学习贷款发放总额约六分之五的斯塔福德学习贷款计划和帕金斯学习贷款计划等)。学习贷款计划实施初期,银行和学生的响应并不热烈,这里既有对贷款申请者的条件限制,也有贷款利率与市场利率存在着差别利率而增加贷款机构风险等原因所致。 随着1978年《中等收入家庭学生资助法》的颁布实行,放宽了贷款申请者的条件限制,规定学习贷款面向所有学生而不考虑其家庭经济状况,同时由政府为实施学习贷款计划的两万余家银行提供差别利率贴补,以及1981年对进入高等院校的18--21岁青年取消了社会福利保障,从而使得银行的积极性大为提高,借贷者人数急增,贷款总额日益膨胀。1990年,借贷者已逾400万,学习贷款发放总额为1977年的7倍之多,达110亿美元。 然而,八十年代以来学习贷款问题再次引起政府和社会的关注。关注的焦点集中在两处:其一,由于学习贷款发放额达到了史无前例的天文数字,加上同期市场利率较高,于是政府所担保的利率贴补额明显加大,同时政府也由于财政支出紧缩而感到此副担子太重而难以承受。为此,国会进行民意测验,结合测验结果,重又将家庭经济状况作为学习贷款的申请条件,并规定年收入在3万美元以下的低收入家庭的子女方可申请借贷。其二,由于借贷者迅速增加,也增加了低收入家庭对学习贷款的依赖。更重要的是,导致了贷款偿还拖欠和逃避偿还事件的增加。例如,1987年至1989年间,学习贷款发放总额从65亿美元增加到96亿美元,增长了48%,而同期违约金额从4.44亿美元上升到16亿美元,增加了266%。违约率增加与违约率继续呈上升势头的警示,使得国会和联邦政府教育部不得不通过相关立法和管理程序的改变以降低违约率,收回违约资金,以及避免新的违约事件的出现。例如1985年颁布的《统一综合预算一致法案》(Consolidated Omnibus Budget Reconciliation Act),1986年的《高等教育修正法案》(Higher Education Amendements Act),1987年的《高等教育技术修正法案》(Higher Education Technical Amendmments Act),1989年的《综合预算一致法案》(Omnibus Budget Reconciliation Ace)等都从不同的法律角度对学习贷款计划予以不同程度的修正。此外,联邦教育部也分别于1986年、1989年和1991年制定了新的学习货款项目管理细则。为了更加准确地透析学习贷款拖欠和逃避偿还等违约问题,联邦教育部还专门指派有关机构进行调查和研究,其中影响较大、涉及范围较广的有“全国大学生援助项目研究,(National Post secondary Student Aid Study)和“大学生学习贷款借贷者调查”(Student Loan Recipient Survey),这些调查均通过问卷、直接面谈、电话咨询等形式,获取第一手资料,建立数据库,从中选择有代表性的数据,针对借贷违约者特点进行综合分析和判断,从而协助和配合联邦教育部发现问题症结,寻找解决办法,做到对症下药。下文将对借贷者、贷款偿还拖欠者的主要特点加以分析,所引用的数据主要出自于上述两项调查研究的最终报告。 二、担保学生学习贷款借贷者的特点 在对借贷者相关背景展开分析之前,让我们对相关术语作一初步界定。所谓借贷者,指的是那些至少接受过一次以上学习贷款的大学生;拖欠者指的是在按月还贷过程中,出现过至少两次拖欠偿还贷款行为者,时间上超过应该还贷最后期限160天以上;完全还贷者为那些按规定时间偿还全部贷款的借贷者;对那些虽未完全还清贷款但又没有拖欠行为者,则被定义为正在还贷者。 担保学生货款计划的援助对象是指向低收入以及中等收入家庭的在读大学生,其目的是希望通过经济手段平衡接受高等教育的机会。对借贷者的特点分析既可以发现政府援助方案是否真正符合政府意图和社会公平原则,也可以帮助人们更好地了解拖欠还贷者及其违约背景。以下对有关变量的分析主要依据于1976年至1985年间已经离开学校的学习贷金借贷者及其相关特征的大型抽样调查,详见表1。 表1 担保学生贷款借贷者相关信息综合调查表

1、年龄及婚姻状况。 从调查结果来看,学习贷款借贷者总体上看都是年轻人,平均年龄为31.2岁,就种族而言,没有显示任何差异。大多数借贷者在毕业后两年内尚且没有婚嫁,已婚者仅占24.5%。考虑婚否问题将便于了解借贷者于还贷期间需要在经济上负担的家庭成员(含大家庭和小家庭),平均来看每位借贷者所负担的家庭成员数为0.56%,而黑人借贷者家庭负担较重,几乎是平均数的两倍,这给他们偿还贷款势必增加了困难。 2、家庭经济状况。 促使大学生申请学习贷款的原因主要是就读院校的教育费用和父母的收入,教育费用较高,父母收入较低基本决定了对学习贷款的依赖程度。从对7613位借贷者的家庭收入调查中发现,家庭年收入超过3万美元的占41%,3万美元以下的占59%,这一调查结果也显示出学习贷款受益者与政府意图基本吻合。然而,家庭年收入处于1.7万美元(贫困线)以下的借贷者占全部借贷者的31%这一事实也说明了家庭经济负担将成为今后顺利还贷的制约因素之一。 3、父母所受教育程度。 如果将借贷者父母受教育程度分为中等教育、中等教育以下和中等教育以上三个等级,则见父母受完中等教育的借贷者比例最大,占56.8%;另外,受教育程度较低的父母不能说明他们对其子女接受高等教育的期望和要求不很强烈,事实上,这些人在美国所占的比例本身就不大;而对父母受教育程度较高,但其子女借贷者比例也不太高(为32.4%)的事实也不能说明他们对学习贷款兴趣不浓。原因在于这些父母都曾受过高等教育,能够找到地位较高、收入较丰的工作可能性要大得多,他们的收入和积蓄多数能够支付得起子女的教育和生活费用。