云南省图书馆机构用户,欢迎您!

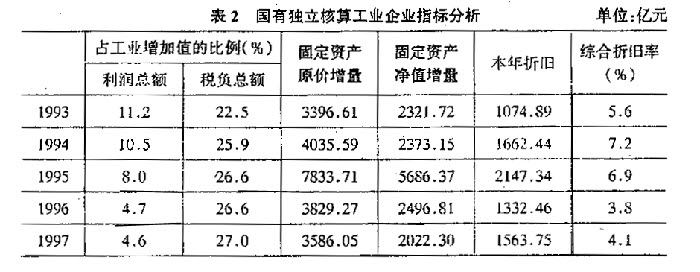

表2是对表1中基础数据的加工分析。其中,固定资产原价增量,是指固定资产原价本年与上年之差;固定资产净值增量亦然。两个增量之差即为本年折旧,本年折旧与固定资产原价之比即为综合折旧率。

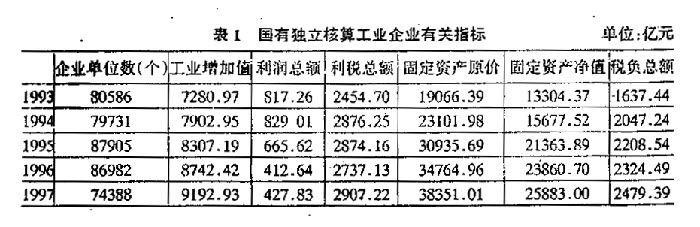

表2是对表1中基础数据的加工分析。其中,固定资产原价增量,是指固定资产原价本年与上年之差;固定资产净值增量亦然。两个增量之差即为本年折旧,本年折旧与固定资产原价之比即为综合折旧率。  关于国有独立核算工业企业的自有资金状况,从表1和表2可以得出以下几个结论。 第一,从1993年到1997年,在工业增加值年增多递增6.0%的情况下,税负总额年均递增10.9%,利润总额年均递减14.9%。 第二,5年之间,税负总额占工业增加值的比例,从22.5%上升至27.0%;与此同时,利润总额占工业增加值的比例,则从11.2%下降至4.6%。 第三,1992年,为推行财会制度改革财政部编印了《企业财务会计改革讲座》一书,书中谈到:“我国固定资产折旧率逐年提高,以工业企业为例,1982年为4.3%,1985年为5%,1988年提高到5.3%,1989年达到5.5%……”“我国现行国有企业固定资产平均折旧率为5.5%。这次折旧制度改革将较大幅度地提高折旧水平,折旧率可达到6.8%-7.8%……”。表2中1993年折旧率5.6%,1994年折旧率7.2%,印证了财政部的预测。但是,从1995年起,折旧率基本上呈大幅下跌趋势,1996年、1997年两年的综合折旧率,已经退回到1982年以前高度集权时期的水平。 二、1998年,情况并无好转 1998年的统计口径和统计指标有较大的变化,因此不宜与上述数据共同列表。 1998年,国有工业企业(56096家)的工业增加值8032.7亿元,利润总额101.1亿元(同期应交所得税202.1亿元),利税总额2315.6亿元,本年折旧1569.3亿元,固定资产原价36308.6亿元。从这些数据可以得到的结论是: 第一,税负总额占工业增加值的比例,进一步上升至27.6%,升幅0.6个百分点;利润总额占工业增加值的比例,进一步下降至1.3%,降幅3.3个百分点。 第二,如果从利润总额中扣除应交所得税,以税后利润来判断盈亏状况的话,56096家国有工业企业总体净亏损101亿元。 第三,综合折旧率略有回升,为4.3%,达到1982年水平。 三、量力而为是企业和银行的理性选择 折旧和利润是技改投资时自有资金的两大主要来源。在折旧率和利润双双持续大幅下降的情况下,企业面临两个选择:一是只讲技术进步的需求,不顾自有资金供给的制约,靠大规模举债去搞技改投资;二是承认供应约束,量入为出,适度技改。从统计数据来看,1993年到1998年,国有工业企业的资产负债率从67.5%略降至65.5%左右,而且比较稳定。这说明,在实践中企业避免了盲目的投资冲动,没有去增加债务绞索,而是理性地选择了后一条道路。 当然,实际上这样一条道路是银行与企业共同选择的结果,而且很可能银行所起的作用更大一些。在企业自有资金匮乏的情况下,银行为防范金融风险,不能不慎贷、惜贷。须知对于技改贷款来说,“有没有好项目”还是第二位的问题,首要问题是“有没有好企业”,因为债务人是企业而不是项目。一个连折旧都提不足的企业,即使有“好项目”也难以借贷,难以实施。 总而言之,本文开头所提到的技改投资各项指标下降的状况,恰恰是国有企业和银行面对供应约束走向成熟的标志,并非“冷落技改”。

关于国有独立核算工业企业的自有资金状况,从表1和表2可以得出以下几个结论。 第一,从1993年到1997年,在工业增加值年增多递增6.0%的情况下,税负总额年均递增10.9%,利润总额年均递减14.9%。 第二,5年之间,税负总额占工业增加值的比例,从22.5%上升至27.0%;与此同时,利润总额占工业增加值的比例,则从11.2%下降至4.6%。 第三,1992年,为推行财会制度改革财政部编印了《企业财务会计改革讲座》一书,书中谈到:“我国固定资产折旧率逐年提高,以工业企业为例,1982年为4.3%,1985年为5%,1988年提高到5.3%,1989年达到5.5%……”“我国现行国有企业固定资产平均折旧率为5.5%。这次折旧制度改革将较大幅度地提高折旧水平,折旧率可达到6.8%-7.8%……”。表2中1993年折旧率5.6%,1994年折旧率7.2%,印证了财政部的预测。但是,从1995年起,折旧率基本上呈大幅下跌趋势,1996年、1997年两年的综合折旧率,已经退回到1982年以前高度集权时期的水平。 二、1998年,情况并无好转 1998年的统计口径和统计指标有较大的变化,因此不宜与上述数据共同列表。 1998年,国有工业企业(56096家)的工业增加值8032.7亿元,利润总额101.1亿元(同期应交所得税202.1亿元),利税总额2315.6亿元,本年折旧1569.3亿元,固定资产原价36308.6亿元。从这些数据可以得到的结论是: 第一,税负总额占工业增加值的比例,进一步上升至27.6%,升幅0.6个百分点;利润总额占工业增加值的比例,进一步下降至1.3%,降幅3.3个百分点。 第二,如果从利润总额中扣除应交所得税,以税后利润来判断盈亏状况的话,56096家国有工业企业总体净亏损101亿元。 第三,综合折旧率略有回升,为4.3%,达到1982年水平。 三、量力而为是企业和银行的理性选择 折旧和利润是技改投资时自有资金的两大主要来源。在折旧率和利润双双持续大幅下降的情况下,企业面临两个选择:一是只讲技术进步的需求,不顾自有资金供给的制约,靠大规模举债去搞技改投资;二是承认供应约束,量入为出,适度技改。从统计数据来看,1993年到1998年,国有工业企业的资产负债率从67.5%略降至65.5%左右,而且比较稳定。这说明,在实践中企业避免了盲目的投资冲动,没有去增加债务绞索,而是理性地选择了后一条道路。 当然,实际上这样一条道路是银行与企业共同选择的结果,而且很可能银行所起的作用更大一些。在企业自有资金匮乏的情况下,银行为防范金融风险,不能不慎贷、惜贷。须知对于技改贷款来说,“有没有好项目”还是第二位的问题,首要问题是“有没有好企业”,因为债务人是企业而不是项目。一个连折旧都提不足的企业,即使有“好项目”也难以借贷,难以实施。 总而言之,本文开头所提到的技改投资各项指标下降的状况,恰恰是国有企业和银行面对供应约束走向成熟的标志,并非“冷落技改”。